たとえば年収360万円であれば、1500万円の住宅ローンが安全ライン(25年返済)。月々6万円程度の返済額となります。

35年ローンを組むなら、2000万円の借入で、月々の返済は6万円台なかば。

自己資金次第では郊外の新築一戸建て物件も狙えますし、エリアによっては駅近のマンションも狙えます。

りそな銀行の「凛next」など、女性向けの住宅ローン商品も増えました。シンママ向けの助成金・補助制度もあります。

シングルマザーであっても、家を買う条件が整ってきました。

この記事では具体的な計算を元に、シングルマザーでも買える家、シングルマザーが買いたい家を考えます。

なお、記事中での住宅ローン計算はフラット35利用を前提とし、金利固定、利率1.8%、ボーナス払いナシとして計算しました。

この記事は宅建士資格を保有するアップライト合同会社の立石秀彦が制作しました。

賃貸より持ち家が有利な3つの理由

「賃貸と持ち家のどちらが有利なのか」という論争は長年続いています。一見すると答えが出ない問題のように思えますが、実際のところ日本では持ち家派が主流。

つまり日本人の大半は「持ち家を選ぶ」という答えを出しているのです。

その理由はやはり持ち家の方が老後の心配が少ない事、また、そもそものコスト面でも持ち家が有利だという背景があります。

そこで、この章では賃貸よりも持ち家が有利な理由と、持ち家を買うときに注意したいチェックポイントを紹介します。

総務省の統計では、40代の持ち家比率は約6割。65歳以上の比率は8割を超えています

同じ広さや仕様で比べないと意味がない

賃貸派と持ち家派の論争が続いていますが、賃貸が有利だという人のほとんどはきちんと条件を揃えて詳細なコスト計算を行っていません。

代表的なのは堀江貴文(ホリエモン)さんや西村博之(ひろゆき)さん。彼らは賃貸が有利だといいますが、詳細な計算はしていません。

では、具体的に計算をするとどうなるのでしょうか?

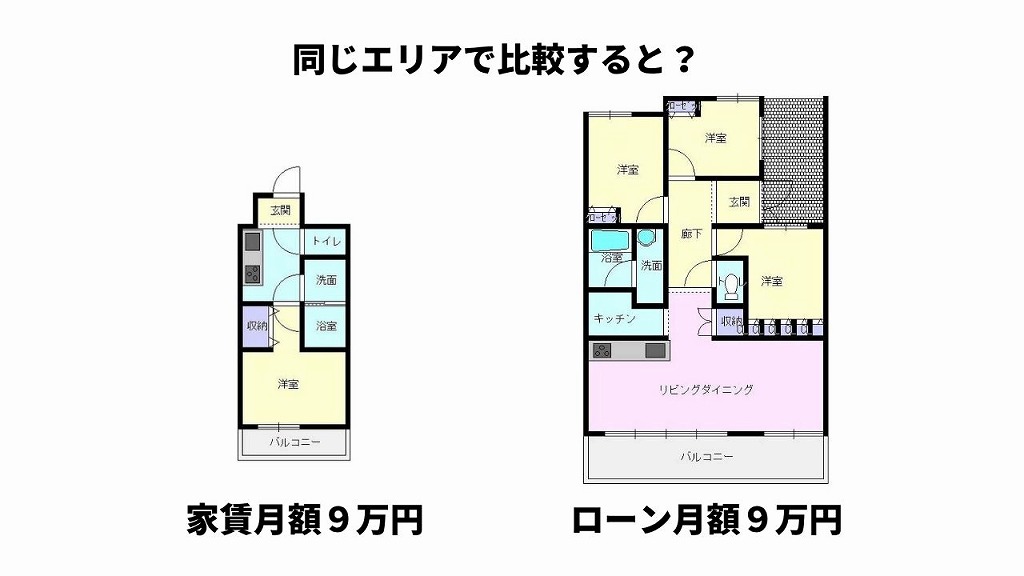

わかりやすいのはローンの支払いと家賃が同額であれば「どんな家に住めるか」を比較すること。

この図は、政令指定都市(大阪府堺市西区)の同じ駅周辺にある2つの物件を比較しています。

賃貸物件は月額9万円の家賃で住める、実在物件の間取り。

持ち家物件は35年ローンを組んだ場合に月々のローンの支払い額が9万円程度になる物件の間取りです。

同じ9万円でもこんなに違うのはなぜでしょうか?

日本の住宅政策は持ち家を推し進める方向で推進されてきました。持ち家のための減税や有利な住宅ローンなど様々な条件が整っています。持ち家の方がコストが安くなるというのは、日本の政策そのものに理由があります。

この点について詳しくは以下の記事で解説していますので、ぜひ参照してみてください

老後安心できるのは間違いなく持ち家

老後の生活を考えると、賃貸と持ち家では間違いなく持ち家の方が安心して暮らすことができます。

よく「賃貸だと老後貸してくれる物件がなくなる、住むところが見つけられなくなる」といわれますが、この点について筆者はさほど心配していません。最近では、UR賃貸やサービス付き高齢者住宅など高齢者向けの賃貸も増えており、選択肢は充実してきました。

しかし問題はコスト面です。

持ち家の場合、ローンを完済した後は住居費が大幅に抑えられるため、主に年金で生活する老後の家計にとっては大きなメリットとなります。

その点賃貸では一生涯家賃が発生し、資産として残ることがありません。

物件をしっかり選ぶ必要はありますが、持ち家の場合は将来売却して老後資金に充てることも可能です。

安全な水準の住宅ローンを組み、なおかつ、将来もできるだけ価値が下がりにくい不動産を選ぶといった工夫は必要ですが、その上で比較するなら持ち家の方が絶対に有利だといえます。

必要になったら自由に改装・リフォームできる

筆者の実家では、高齢になり足が弱った父のために手すりを取り付け、安全に家の中を歩けるようにしました。

このほかにも、持ち家であれば必要に応じて安全な浴室に取り替えたり、トイレの仕様を変更するといったことが自由にできます。介護保険等を利用すればかなり低価格に改装できる場合もあります。

このように老後に必要となった時点で自由に改装でき、暮らしやすくリフォームできるのは、賃貸物件にはないメリットです。何より賃貸物件の場合、このようなバリアフリー対応の物件といったものはほとんど見つけることができません。

あまり指摘する人はいないのですが、自分の持ち家をリフォームできるという自由はメリットのひとつといってもいいでしょう。

ただし「住宅ローンの借り方」によっては危険!

ただし、持ち家のメリットも住宅ローンの借り方ひとつでデメリットになってしまいます。

無理のある借り方をしてしまうと、住宅ローン返済の負担が大きくなり、売るに売れない不良債権を抱えてしまうことにもなりかねません。

住宅ローンの借り方には押さえておくべきポイントがあります。

最も重要なのは「いかに安全に返済を続けられるか」から逆算することで、例えば今の収入が低いから金利の安い住宅ローンにしようというのはお勧めできません。

逆に収入面が不安であれば、多少金利が高くても固定金利で借りておき、将来の金利を確定してしまうこと。そして将来にわたってリスクをしっかりと計算し、それでも返せる金額のローンを借り入れることが重要になります。

次の章で詳しく見ていきましょう。

年収360万円で組めるローンの目安は?

シングルマザーの平均年収

| 年齢 | 世帯の平均年間収入 | 正規の職員・従業員の割合 |

| 29歳以下 | 309.8万円 | 39.00% |

| 30~39歳 | 363.8万円 | 43.80% |

| 40~49歳 | 399.7万円 | 55.00% |

| 50歳以上 | 382.4万円 | 48.00% |

| 全体平均 | 373.0万円 | 48.80% |

シングルマザーの年収は、上の表の通り全年齢の平均を取ると373万円となりますが、ここでは30代後半の363.8万円(約360万円)をモデルケースとして、住宅ローンをどのようにを組めばいいのかを考えていきます。

データ出典: 厚生労働省「令和3年度 全国ひとり親世帯等調査結果報告」

安全に返せる目安「返済負担率」

ここでは、上記の結論を「返済負担率」の観点から解説していきます。

返済負担率とは、年収に対する年間の住宅ローン返済額の割合を指します。これには住宅ローン以外のその他の借り入れを含めます。例えば自動車のローンがあればそれも含めて計算します。

計算式: 返済負担率=年間返済額÷年収× 100

金融機関は住宅ローンの審査の基準として返済負担率をひとつの基準として利用しており、返済負担率が高いと借り入れができません。

金融機関は返済負担率30%や35%でも融資をしてくれるケースがありますが、現在借り入れをしている人の多くは20%前後と安全な水準でローンを組んでいます。

例えば住宅金融支援機構のディスクロージャー資料によると、最も多い返済負担率の割合は15~20%。シングルマザーでも買える家を検討する際は、こういった安全な水準を参考にすることが大切です。

年収360万円の事例に当てはめてみると、返済負担率20%の場合、以下の計算式で年間の返済額が求められます。

計算式: 年収360万円 × 0.2 = 72万円

つまり、月々6万円までの返済であれば、ある程度余裕を持って返していけるわけです(ボーナス払いは想定に入っていません)。

仮に現在40歳で65歳までに完済したい場合、25年ローンを組みますから「1,500万円までなら借り入れできるだろう」というこたえになります。

フラット35子育てプラスの金利引き下げなどは計算に入れていませんので、実際にはもっと有利な条件での借入も可能です。

将来増えていく「教育費」との兼ね合いは?

教育費は小学校~中学校~高校までは大きく変わりません(私立に進学する場合は別です)。

問題は大学の4年間です。大学に入るとかなり大きな教育資金が必要になりますので、その時期をどう乗り越えるかを考えておく事がポイントになるでしょう。

例えば、現在お子さんが小学生だとすると、おおよそ5~10年後に大学生になり、教育費が最もかかる時期に差し掛かります。

それに対して住宅ローンの金利引き下げ効果は当初の5年~10年。

そう考えると、ちょうど金利が上がり、住宅ローン負担が少し増える時期に教育費も必要になるということになります。

その点を考えると、やはり住宅ローンは無理をして借り入れするのではなく、当初の金利引き下げ効果などを活用して、できるだけ教育資金を貯蓄しておくといった対策を立てることが大切です。

また、ボーナス返済を重くすることは避け、ボーナスなどの臨時収入はできるだけ貯蓄にあてておくほうが確実でしょう。

頭金以外にも必要な「自己資金」を考えておく

住宅を購入する時、現在は頭金がなくても住宅ローンを組めます。

ただし、頭金以外にも自己資金が必要なので、その点に関しては注意してください。

例えば家や土地を自分名義にする所有権移転登記や、住宅ローンを組むときに必要な手数料、不動産取得税、不動産仲介手数料などを合わせると、新築物件で3~5%程度、中古物件で7~10%程度用意しておく必要があるといわれています。

つまり1,500万円の物件を買おうとする場合は最大で150万円程度を用意しておく必要があるわけです。

この点についてはできるだけ貯蓄から支出するのが安全です。

もし手持ちの貯蓄資金がない場合は両親から支援してもらうなど、自己資金を現金で用意する方法を考えておいてください。また、この記事後半で解説する母子父子福祉資金貸付制度を利用することもできます。

シンママのための住宅ローン計算機

この章では、この記事で紹介している事例に近い住宅ローン(金利・借入期間等)にもとづいて計算しやすい、住宅ローンシミュレーションプログラムを掲載しています。

限られた資金で、将来の教育資金に備える必要があるシンママとしては、ぜひ固定金利のフラット35をうまく活用し、65歳くらいまでに完済する計画を立ててください。

住宅ローン返済額 & 返済負担率ツール

金利は0.5〜3.5%(0.1%刻み)、返済期間は5〜35年で指定してください。

特に「返済負担率」をしっかり確認して、無理のない水準を目指しましょう!

年収別「シングルマザーでも買える家」とは?

| 年収 | 住宅ローン借入額 | 必要な自己資金 |

| 250万円 | ¥10,000,000 | ¥700,000 |

| 300万円 | ¥12,000,000 | ¥840,000 |

| 350万円 | ¥14,000,000 | ¥980,000 |

| 400万円 | ¥16,000,000 | ¥1,120,000 |

| 450万円 | ¥18,000,000 | ¥1,260,000 |

| 500万円 | ¥20,000,000 | ¥1,400,000 |

上の表は年収別に計算した、返済負担率20%程度で組める比較的安心な水準の住宅ローン借入額です。

年収250万円の場合は1,000万円程度、年収300万円の場合は1,200万円程度が安全水準といえるでしょう。

実際には年収500万円近くになると返済負担率は20%ではなく25%程度でも問題ない場合が多いのですが、それぞれの家計の状況にもよるため一概にはいえません。そこで、全て返済負担率2割で計算しました。

ある程度自己資金が必要になりますが、東京都内でも郊外であれば、シングルマザーでも新築の一戸建て物件に手が届く可能性があります。

この計算にあたっては全期間固定金利のフラット35を利用すると想定し、当初金利を1.82%、25年償還で計算しています。

疑問点は溝口社長がLINEでお答えします(ニックネーム可)

クラシエステート株式会社では、これまでシングルマザーを含む多くのお客様の住宅ローンサポートを行い、物件選定のお手伝いをしてきました。

その経験から初めて住宅を購入する方の様々な疑問、質問にお答えすることができます。いきなり知らない人に具体的な相談をするのは不安だという場合は、公式LINEに登録をしていただくとニックネームでも質問することができますので、お気軽にご利用ください。

お問い合わせ|クラシエステート株式会社

お問い合わせページからも公式LINE登録が可能です。また、溝口社長も3人の娘をもつ子育てパパ。学校区や教育費の疑問を絡めて質問してみてください。

シンママにおすすめの補助制度で物件ワンランクUP

ここまでは一般的にシングルマザーがどんな物件を購入できるのか、どんな家を買えるのかについて解説してきました。

ここからはシングルマザーならではのメリットを生かし、利用できる資金貸付制度や金利引き下げメニューを活用し、さらによい条件でマイホームを手に入れるポイントを解説します。

特に、母子父子寡婦福祉資金貸付制度や住宅ローン控除、子育て支援住宅事業などはメリット大です。

母子父子寡婦福祉資金貸付制度

「母子父子寡婦福祉資金貸付制度」は、20歳未満のお子さんを育てるひとり親や寡婦の方が、経済的に自立できるように国がサポートしてくれる公的な貸付制度のひとつ。いろいろな使い道がある中で「住宅資金」は、マイホーム購入時にかかる初期費用を軽くしてくれる心強い味方です。

どんなとき、どんなふうに使えるの?

この制度の住宅資金は、家を買うときだけでなく、建てたり、リフォームしたり、ちょっと直したい時にも使えます。金額は原則150万円までですが、災害にあったり家がとても古くなった場合は200万円まで借りられることも。

何よりうれしいのは、連帯保証人を用意できれば無利子で借りられること。もし連帯保証人がいなくても、年1.0%という低い金利に設定されています。借りてから半年間は返済の必要がなく、その後も6年(場合によっては7年)かけて無理なく返していく仕組みです。

申請はどうするの?

手続きは、お住まいの市区町村の福祉窓口(たとえば「こども家庭課」や「子育て支援課」)にいる「母子・父子自立支援員」さんに相談するところからスタートします。

申し込んでから実際にお金を受け取るまでには審査などで1~3か月ほどかかるので、「家を買おうかな」と思い始めたタイミングで、できるだけ早めに相談に行くのがコツです。

住宅価格に比べると150万円は小さな金額に感じるかもしれません。でも、このお金の本当の価値は「住宅ローンを組む時に大きな助けになる」こと。

150万円あれば諸費用の大部分をカバーできるので、手元のお金をまるごと「頭金」として使えます。頭金を多く入れれば、金融機関から「しっかり返してくれそう」と評価され、ローン審査も有利になります。

しかも、借り入れ額が少なくなれば、将来の返済がかなり楽になります。

フラット35子育てプラスは金利引下げ効果大!

フラット35では、児童扶養手当や児童手当といった公的な手当を年収に含めて審査してもらえることがあり、働くママの「借りられる金額」が増えやすいという特徴があります。民間の銀行では手当を収入として認めないことも多いので、これは大きなメリットです。

それに加えて、2024年からは、子育て中の家庭をさらに応援する「子育てプラス」という金利優遇がスタートしました。18歳未満の子どもがいれば、1人につき0.25%ずつ、5年にわたって金利を引き下げてもらえます。たとえば子どもが2人なら、5年間の金利が▲0.5%引き下げられます。

加えて、エコ住宅や長期優良住宅を選べば「フラット35 S」が利用でき、さらに金利を引き下げられます。自治体の子育て支援と連携した追加の優遇も用意されています。

こういった優遇策は併用できるので、賢く組み合わせればローンの金利を最大▲1%も引き下げることができます

たとえば、子どもが2人いて、省エネ性能の高い家を選び、自治体の支援制度も使った場合、5年間で月々1万円以上、合計で60万円以上も返済額が減ることも。家計にとって大きな助けになるはずです。

詳しくは以下の記事で解説していますので、ぜひ参照してみてください。

住宅ローン控除は絶対に活用

「住宅ローン控除(減税)」は絶対に利用しましょう。

この制度は、家を買う人にとって最大級の税金の優遇策。しかも、子どもを育てている方には、さらに手厚いサポートが用意されています。

住宅ローン控除は、マイホームのローン残高に応じて、毎年の所得税から一定額が戻ってくる仕組みです。たとえば、ローンの残りが3,000万円あれば、その0.7%、つまり21万円分の税金が、年末調整や確定申告の手続きで戻ってきます。

この「お金が戻ってくる」仕組みが、新築なら最長13年間、中古なら最長10年間も続きます。所得税で引ききれなかった分は住民税からも控除されるので、働くママにとっては家計の大きな助けになるはずです。

家の性能、たとえば省エネや耐震性などが高ければ高いほど、この住宅ローン控除はさらに有利になります。

ただし「省エネ基準を満たす新しい家であること」など、いくつかの条件があるので、物件選びの際には必ずチェックしましょう。また、住宅ローンの返済期間が10年以上であること、登記上の床面積が原則50㎡以上であることなども大事なポイントです。

地方自治体の補助制度も検索してみて

お住まいの市町村が独自に用意している「補助金」や「助成金」を利用できる場合もあります。

たとえば、引っ越しや新築の費用をサポートしてくれる地域もあれば、空き家を買って住むことで現金をもらえたり、登記の費用を補助してくれる街もあります。市町村によっては、フラット35の地域連携型が利用できる場合があり、他の金利優遇策とあわせて、さらに金利を引き下げてもらうことができます。

補助金の情報を調べるときは、「○○市 住宅 補助金」などのキーワードでネット検索をしたり、市役所や役場のホームページで「住まい」「子育て」などのページを探してみましょう。わかりにくい場合は、担当の課に電話で問い合わせるのもおすすめです。

このように、国の制度だけでなく、地域独自のサポートをしっかり活用すれば、マイホームの購入がより現実的な選択肢になってきます。せっかくの支援ですから、しっかり使いこなしましょう。

新築物件なら「仲介手数料無料」で100万円の資金を節約

年収300万円から400万円であっても適切な自己資金を用意すれば郊外の新築一戸建て物件に手が届きます。

そんな場合、新築物件限定ではありますが、手数料0円で物件の比較検討から住宅ローンのアドバイスまで様々なサービスを行う不動産仲介業者があります。

クラシエステートでは新築一戸建て物件を安心して購入していただくために、ご希望や学校の条件などを徹底ヒアリング。その上でたくさんの建売物件の中からベストと思える物件に絞り込みご提案と物件案内、現場同行を行っています。

お問い合わせ|クラシエステート株式会社

新築物件は住宅メーカーを直接訪問しても申し込むことができますが、クラシエステートの場合は独自の物件チェックを行い、より安心して住宅を購入できるよう様々な観点からアドバイスを行っています。

仲介手数料無料でもなぜここまでできるのか? 具体的には以下の記事で解説しています。

無料で安心を買う、おすすめの仕組みです。

シングルマザーの「家を買う」お悩みFAQ

子育て中のシンママのために、住宅購入のよくある疑問と回答をまとめました。より詳しい記事へのリンクも設置したので、気になったらクリックして深掘りしてみてください。

パート勤務でも住宅ローン審査に通るコツは?

ローン審査のツボは「返済負担率」「勤続年数」「自己資金」の3ポイント。それに加えて、パート勤務の場合は、両親など親族を保証人に立てたり、収入合算するという方法が考えられます。

民間の銀行では、児童扶養手当や養育費を「安定収入」と見てもらえない場合もあるのですが、フラット35では、安定収入に加算してもらえる可能性も。そういった点にも注意して、住宅ローンを選んでください。

頭金を多めに入れることや、クレジットや自動車ローンを完済しておくこともポイントです。

関連記事 物件探しから入居まで、平均どれくらいかかる?

目安は3~6か月。①物件探し(1~2か月)→ ② 申込・ローン事前審査(1~2週間)→ ③ 売買契約・本審査(1か月)→ ④ 引渡し・引越し(1~2か月)といった手順が一般的です。

いい物件ほど競争が激しく、即断即決しないといけない場合もあります。もし万が一「誰かに先を越されて申し込まれた!」という場合、 「二番手からの逆転購入テク」などスケジュール管理のコツをまとめた記事も参照してみてください。

関連記事 シンママの住宅購入成功例ってある?

クラシエステート株式会社では、これまで多くのシングルマザーのお客様をサポートしてきました。物件選びから住宅ローン選びのお手伝いまで、幅広くサポートできるのが強みです。

具体的にはどんな成功事例が? と気になる場合は、公式LINEからお問い合わせください。

お問い合わせ|クラシエステート株式会社

大学資金と住宅ローン、両立できる?

ポイントは「教育費ピーク(大学)=住宅ローン優遇終了時」というタイミングを押さえておくこと。今小学生のお子さんがいる場合、ちょうど大学進学の時期に金利優遇が終了することになります。

そこで、住宅ローンの返済負担率を低め(20%以下)に抑えておき、金利優遇中に学資を先取り貯蓄しておくのがおすすめです(子ども手当などをそのまま積み立てるのもアリです)。

詳しくは、以下の記事も参照してみてください。

関連記事 病気や失業で返済できなくなったら?

団信の「ガン50%保障(ガン団信)」「就業不能保障」付きプランを選び、万一に備えましょう。 返済が厳しくなった場合は早めに「条件変更(リスケ)」を申請すれば延滞情報が付く前に打開できます。

住宅ローンが返済できなくなった場合の対策は、以下の記事も参照してみてください。

関連記事 物件選びで学区や治安をどう見ればいい?

小学生ママなら「学校区」「通勤時間」「実家との距離」の3条件を優先順位化しましょう。

学校区を最優先に、自治体サイトで学区と評判を確認。希望学区内の物件をSUUMOやLIFULL HOME’Sで抽出後、乗換案内やGoogleマップで勤務先への電車・車ルートを比較し、所要時間・費用・乗換回数を記録…といった手順がおすすめです。

固定資産税や修繕費ってどのくらいかかる?

一戸建てなら、月々1~2万円ずつ積み立てれば、将来のメンテナンス費用に充当できるといわれています。10~15年ごとに外壁塗装が必要ですし、キッチンやシステムバスの交換も必要になります。そういった費用を見込んで、ある程度積み立てておくのが正解。

また、それとは別に固定資産税・都市計画税(年10~15万円)を用意しておく必要があります。

ただし、そういったコストを含めても、賃貸に比べて持ち家の方が有利ですからご心配なく。

関連記事

まとめ「シングルマザーでも買える家」

学童の送り迎えに追われながら、家賃が毎月消えていく……それでいいのかな? と、不安になることもあります。今住んでいるこの家が、将来「子供たちの実家になる」わけですから、できれば楽しい思い出を残してあげたい……。

実は年収300万円の方でも、1500~2000万円の住宅ローンを組み、マイホームを手に入れることは十分可能です。この記事では「シングルマザーでも買える家」に焦点をあわせ、住宅ローンの組み方を解説しました。

「返済負担率」の考え方を理解し、無理のない返済額におさえる事で、住宅ローン破綻の心配を避けて家を買うことができます。こういった基礎知識も解説してきました。

もし「もう少し知りたい」と考えたら、クラシエステートまでお問い合わせください。公式LINEなら、ニックネームでのご質問も可能です。

公式LINE登録|クラシエステート株式会社

八王子市を中心とした多摩地区限定ではありますが、社長の溝口がつちかってきた知識と経験を踏まえ、失敗のない物件選びと住宅ローンの組み方をサポートします。