「教育費と住宅ローンの両立は苦しい…」という声を耳にすることがあります。

しかし、自分たちにあった物件を選び、あらかじめ学費との両立を考えた住宅ローンを組んでおくことで、安全に住宅ローンの支払いを続けることができます。

この記事では、将来の家計に影響を与える「学年が上がるにつれて教育費が増える問題」や「金利上昇リスク」を踏まえて、家計を守るためのポイントを紹介します。

不動産会社の立場でいえることは、無理をしない価格帯の物件を購入し、適切なローンを組むこと。ご相談いただければ、さまざまな観点から具体的なアドバイスが可能です。

公式LINE登録|クラシエステート株式会社

この記事ではとくに「年収に対して何倍の物件価格を想定すべきか(年収倍率)」という問題と、「月々の収入に対してローン返済をいくらに抑えればいいのか(返済比率)」に注目しつつ、家計を安定させるポイントを見ていきましょう。

この記事は宅建士資格を保有するアップライト合同会社の立石秀彦が制作しました。

教育費と住宅ローンが家計を圧迫する2大要因

教育費と住宅ローンの両立を考える場合、まず「教育費は子供の学齢が進むにつれて大きく上がっていく」という点に注意が必要です。

ここでは文部科学省が出している資料をもとに、学年ごとにどれくらいの年間学習費総額が積み上がるのかを見ていきましょう。

その上で、無理なく支払いができる住宅ローンの組み方を考えてみます。

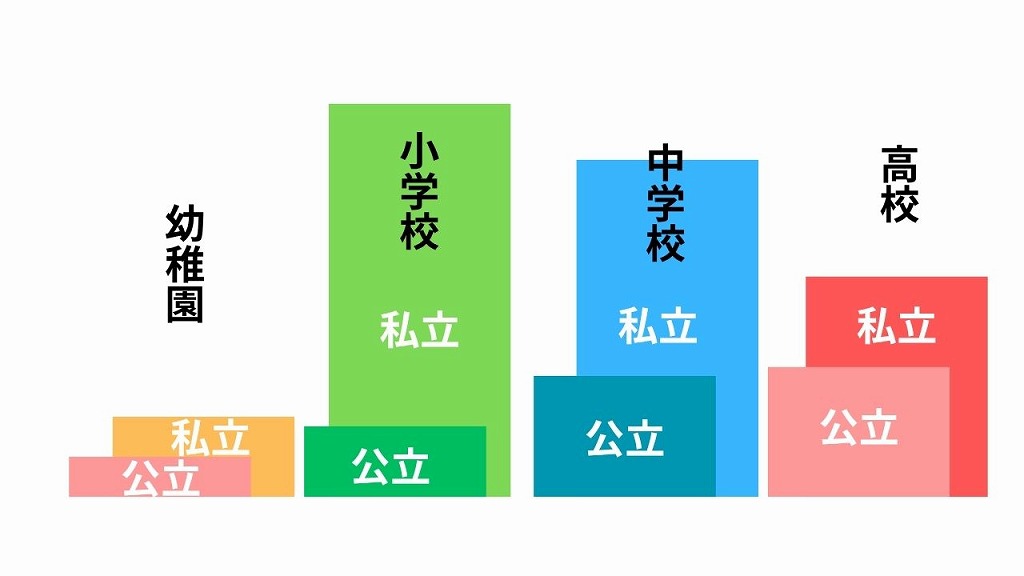

学齢別の教育費は? 実はけっこう上がっていきます

文部科学省が毎年実施している「子供の学習費調査」をもとに、保護者が子供一人当たりに支出した年間費用から、学齢別の教育費を推定してみました。

ここで主に使用するのは、2024年12月に公表された文部科学省の調査データです。

| 学校段階 | 設置者 | 学習費総額(年間) |

|---|---|---|

| 幼稚園 | 公立 | 184,646円 |

| 私立 | 347,338円 | |

| 小学校 | 公立 | 336,265円 |

| 私立 | 1,828,112円 | |

| 中学校 | 公立 | 542,475円 |

| 私立 | 1,560,359円 | |

| 高等学校 | 公立 | 597,752円 |

| (全日制) | 私立 | 1,030,283円 |

出典:文部科学省「令和5年度子供の学習費調査の結果を公表します」

この表には、授業料だけでなく、制服や学用品の買い替え費用なども含まれています。特徴的なのは、公立に比べて私立の場合、幼稚園でおよそ2倍、小中学校で3〜4倍以上もの差があるという点です。

また、学齢が進むにつれて教育費が上がっていく傾向もわかります。そこで、この記事の後半で説明するような教育費の先取りや貯蓄などの対策を行っておく必要が出てきます。

大学に進学すると、4年間の学費は国立大学の文系学部で約242万5000円、私立大学の文系で約400万円、理系で約550万円にのぼります。

それに加えて遠方の大学へ進学し自宅外通学をする場合、4年間で約400万円の生活費が必要になるともいわれています。

| 大学種類 | 学部系統 | 平均入学金 | 平均年間授業料 | 4年間総費用 |

| 国立大学 | 全学部共通 | 約282,000円 | 約535,800円 | 約2,425,200円 |

| 公立大学 | 全学部共通 | 約22~37万円 | 約536,191円 | 約237-252万円 |

| 私立大学 | 文系 | 約223,867円 | 約827,135円 | 約4,080,000円 |

| 理系 | 約234,756円 | 約1,162,738円 | 約5,510,000円 |

こういった点を考えると、子育て世帯にとって住宅ローンや家計のバランスは非常に大きな課題といえそうです。

金利上昇シミュレーション

2025年1月、日本銀行は政策金利の誘導目標を0.5%へと引き上げました。また、今後1年以内に政策金利が1%に引き上げられるとの予測もあります。

それを踏まえると、長期金利は変動性が高まり、上昇基調になるはずです。劇的な変化ではなさそうですが、ある程度の対策は必要でしょう。

もしこれから住宅ローンを借りる場合は、住宅ローン金利が多少上がっていくことを見越して、全期間固定金利を選ぶか、または低めの返済比率に設定するなどの対策が必要になります。

データから見ると、年収400万円から600万円以下の世帯では、全期間固定金利を選ぶ割合が多いことがわかっています。金利が少し高くても、家計が破綻しない堅実さを取っているということでしょう。

一方で、世帯年収600万円以上の場合は、変動型や固定期間選択型など、いわゆる変動型金利の住宅ローンを選ぶ割合が多いということがわかっています。

住宅ローン利用者調査(2023年10月)|住宅金融支援機構

なお、2025年10月4日、高市早苗氏が自民党の新総裁に選ばれました。彼女が総理大臣になると、アベノミクス路線を承継し「政治主導の経済政策」へ舵を切ると予測されています。

その結果、株価は上がり、目先の住宅ローン金利が抑えられるだろうと予測されていますが、数年先にはむしろ住宅ローン金利は乱高下しながら上昇していく、という予測が主流です。

詳しくは、以下の記事を参照してみてください。

返済比率35%超えは家計が苦しくなるリスク大(年収倍率)

住宅ローンをいくら借りればいいのか考える場合、年収倍率と返済比率という2つの物差しが目安となります。

まず、年収倍率から見ていきましょう。年収倍率は「住宅ローン借入額が年収の何倍か」という数値です。

過去10年の住宅金融支援機構によるフラット35のデータを見ると、年収倍率が全体的に上昇傾向にあることがわかります。

住宅金融支援機構のフラット35利用者調査2023年度を参照すると、実際の年収倍率は、全国平均で約6.7倍。注文住宅が最も高く7.6倍です。

また、様々な情報源から住宅の種類別に調査すると、以下の表の通りになりました。

| 物件種別 | フラット35 平均年収倍率 (2023年度) |

|---|---|

| 土地付き注文住宅 | 7.6倍 |

| 新築マンション | 7.2倍 |

| 建売住宅 | 6.6倍 |

| 注文住宅 | 7.0倍 |

| 中古マンション | 5.6倍 |

| 中古戸建て | 5.3倍 |

このデータからわかるのは、特に新築物件で年収倍率が高くなり、住宅ローンの負担が重くなっているということです。

一部の金融機関では、年収の8倍という非常に高い倍率での融資も広告していますが、実際のところこのように借入枠いっぱいまで借りてしまうと、万が一何かあったときの備えがなく、非常に危険な状態といえるでしょう。

返済比率の適正水準は?

返済比率(返済負担率)とは、年収に対して年間のローン返済額が占める割合を示す指標です。

返済比率 (%) = (年間の総返済額 ÷ 年収) × 100

この返済比率の考え方には若干のブレがあり、年収を手取り年収と考えるのか、額面年収と考えるのか、人によって違いがあります。しかし、手取り年収、つまり可処分所得を基準に考えるほうが確実です。

手取り年収を細かく計算する時間がない場合は、額面年収の70〜80%程度と推定して計算してみてください。

また、年間の総返済額には住宅ローン以外に自動車ローンや教育ローン、その他カードローン全てを合算して考える必要があります。

返済比率の一般的な目安は、手取り年収の20〜25%以内とされています。この範囲に収まれば、ある程度堅実なプランになるはずです。

金融機関はこれを上回る返済比率でも融資をしてくれることが多いですが、それは利用者の家計を考えてのものではなく、金融機関の売り上げを優先した提案なので、あまり大きく借りすぎるのはよくないでしょう。

返済比率の目安(年収別、理想水準 vs. 審査上限の月額返済額イメージ)

| 額面年収 | 手取り年収の目安 (80%と仮定) | 理想的な月額返済額 (手取り年収の20%) | 理想的な月額返済額 (手取り年収の25%) | 審査上限に近い月額返済額 (額面年収の30%) | 審査上限に近い月額返済額 (額面年収の35%) |

| 300万円 | 240万円 | 40,000円 | 50,000円 | 75,000円 | (フラット35基準: 75,000円) |

| 400万円 | 320万円 | 53,333円 | 66,667円 | 100,000円 | 116,667円 |

| 500万円 | 400万円 | 66,667円 | 83,333円 | 125,000円 | 145,833円 |

| 600万円 | 480万円 | 80,000円 | 100,000円 | 150,000円 | 175,000円 |

| 700万円 | 560万円 | 93,333円 | 116,667円 | 175,000円 | 204,167円 |

こういった試算から、世帯年収700万円の世帯の場合、おおよそ4,000万円までの借入に抑えておくのがいいといえます。

なかには返済比率35%での融資を宣伝する金融機関もありますが、その水準は非常に危険ですから、あまりおすすめはできません。

また、お客様の事情に合わせた試算はクラシエステートが無料でお出しします。

公式LINE登録|クラシエステート株式会社

お気軽にお問い合わせください。

家計を守るために「すぐ効く4つの対策」

住宅購入は、家計を見直すきっかけにもなります。

前述のように固定費をカットし家計を改善した上で、将来を考えて教育費の先取り貯蓄や繰り上げ返済を検討してみてください。

この機会に、家計を守りながら住宅ローンを支払い、教育費も無理なく両立するプランを考えてみましょう。

固定費カット:通信・保険・自動車

通信費や保険料、自動車関連費などの固定費を削減することは、家計の改善に大きく役立ちます。固定費を削減することで毎月のキャッシュフローが改善するからです。

中でもインパクトが大きい生命保険の見直しから見ていきましょう。

生命保険見直しによる固定費の削減効果

| 年齢階級 | 平均月額保険料 |

|---|---|

| 世帯主29歳以下 | 約17,917円 |

| 世帯主30~34歳 | 約21,833円 |

| 世帯主35~39歳 | 約31,833円 |

| 世帯主50~54歳 | 約36,000円 |

| 世帯主65~69歳 | 約36,333円 |

生命保険文化センターが実施した「生命保険に関する全国実態調査(令和3年度)」によると、生命保険に加入している世帯の年間平均払い込み保険料は371,000円にも上ります。

保険商品には貯蓄型と掛け捨て型がありますが、近年は貯蓄型のメリットが薄いと指摘されており、掛け捨て型に変えるだけでかなり保険料を削減することができます。

月額およそ3万円の生命保険料であれば、掛け捨て型にかえるだけで1万円程度に圧縮できるケースもあります。

ただ、現在かけている生命保険の解約返戻金の額は確認しておく必要があります。支払った額に対して「元本割れ」になることも多く、「それでも将来的にどれくらいお得になるのか?」といった試算が必要になるからです。

生命保険に関する全国実態調査|生命保険文化センター

通信費の削減による固定費の削減効果

| 世帯人数 | 通信費総額(平均月額) | スマートフォン代(平均月額) | インターネット代(平均月額) |

|---|---|---|---|

| 1人 | 約6,610円~9,104円 | 6,616円 | 2,488円 |

| 2人 | 約10,430円~13,987円 | 10,195円 | 3,792円 |

| 3人 | 約13,058円~20,413円 | 15,670円 | 4,743円 |

| 4人 | 約14,053円~24,179円 | 18,999円 | 5,180円 |

4人家族の場合、月々の通信費はスマートフォン代とインターネット代を合わせて14,000円から24,000円程度となり、家計に負担が大きいことがわかります。

その点、格安SIMに乗り換えることで、キャリア回線の半額以下に抑えられるケースも珍しくありません。

同時にインターネット回線をスマホとのセット割に見直せば、4人家族で10,000円程度に抑えることも可能です。

お子さんが小さい間であればスマホは不要ですから、さらに通信費を抑えることもでき、家計の負担を軽減できます。

自動車に関する固定費の見直し効果

自動車を所有していると、気付かないうちにかなりの金額を支出しています。

一例として、1,500ccクラスの自動車を所有している場合、車検費用も含めて月々にならすといくらの費用が出ていくか計算してみました。

| 費目 | 費用例(1500cc) | 備考 |

|---|---|---|

| 自動車税(種別割) | 約2,875円 (年額34,500円) | 排気量により異なる |

| 自動車重量税 | (車検時にまとめて支払い) | 車両重量により異なる、エコカー減税あり |

| 自賠責保険料 | (車検時にまとめて支払い) | |

| 任意保険料 | 約4,167円 (年額50,000円) | 年齢、等級、補償内容、車両料率クラス等で大きく変動 |

| 駐車場代 | 30,000円 | 地域差が大きい。ここでは都内を想定 |

| 燃料代 | 約3,583円 (年間走行5,000km、燃費20.6km/L、単価175円/L) | 走行距離、燃費、ガソリン価格により変動 |

| 車検費用 | 約4,167円 (2年に1回10万円と仮定し、うち法定費用除く整備費等) | 車種、年式、整備内容により変動 |

| メンテナンス費用 | 約1,667円 (洗車、タイヤ・オイル交換等 年間20,000円) | 使用状況により変動 |

| 合計(月額目安) | 約46,459円 | 上記はあくまで一例。車両購入費用(ローン)は別途。 |

上記は駐車場も借りている場合の試算ですが、月額46,500円とかなりの額です(自動車購入費用は別)。

その点、八王子市などの郊外で一戸建て住宅を所有している場合は駐車場費用がかかりません。しかし、それでも月々16,500円の固定費が発生し、家計を圧迫してしまいます。

表を見てみると、意外と金額の大きさが目立つのは任意保険です。

任意保険は不可欠ですが、自動車を購入したときにすすめられた自動車保険を漫然と継続するよりも、ダイレクト型自動車保険(ネット型)に変更することで、かなりの節約効果が期待できます。

あまり自動車を利用しない場合は思い切って軽自動車に変更すると、車検時の支払いも大きく削減できます。

さまざまな観点から、自動車関連の固定費を見直してみてください。

教育費先取り貯蓄の仕組み

教育費は子供の進学先が私立か国立か、理系か文系かによって大きく異なります。

しかしどのような進路に進むにせよ、将来必要となる資金ですから、あらかじめ準備しておくと安心です。

それが教育費先取り貯蓄の考え方です。

先取り貯蓄の方法としては、児童手当を活用し、手をつけずに貯金するのが一般的です。

加えて、学資保険や貯蓄型保険を活用する方も多くいます。

その他にも2024年から始まった新しいNISA制度を利用したり、勤務先の財形貯蓄制度、銀行の自動積立定期預金、個人向け国債を利用する方法もあります。

早い時期に子供が希望する進路を確定するのは難しいですから、余裕をもって必要な金額を想定し、家計とのバランスを見て「とにかく継続する」ことが大切です。

継続のコツは、給与天引きや自動積立などを活用した自動化と、家計の状況変化に合わせて積立額を見直せる、柔軟性を備えた金融商品を選ぶことです。

繰上げ返済「返済額軽減型」のメリット

既に見てきたように、教育費は学齢が進むにつれて年々値上がりしていく傾向にあります。

特に中学生や高校生の時期には、平均家計支出に占める教育費の割合が30%以上に達するというデータもあります。

こういった状況を踏まえ、固定費である住宅ローンの返済額を調整する「返済額軽減型」の繰上げ返済も視野に入れておくといいでしょう。

繰上げ返済というと、一般には返済期間を短くする効果が知られていますが、それだけでなく、繰上げ返済をすることで月々の返済額を軽減する「返済額軽減型」の繰上げ返済もあります。

返済額軽減型繰上げ返済を利用すると、月々のキャッシュフローが改善され、子供の進学などによるピーク時の家計に余裕を持たせることができます。

また、住宅ローンの返済期間が変わらないため、住宅ローン控除の適用期間が短縮されることもありません。これも期間短縮型に比べた場合のメリットです。

お子様が私立大学等への進学や受験を控えている場合、教育費が大きく増加する可能性があります。

そんな場合、手元資金に余裕があれば返済額軽減型の繰上げ返済を活用することで、月々の住宅ローン返済額を抑え、教育費の支払いに充てるキャッシュフローを確保できます。

ただし、繰上げ返済手数料などの諸費用や条件もあるため、できれば専門家に相談してから計画を実行すると良いでしょう。

「仲介手数料無料」で125万円の節約が可能

クラシエステートでは、新築建売住宅に関して「仲介手数料無料」で物件の調査から現地案内まで、すべてを行っています。

平均的な建売住宅の仲介手数料は125万円前後ですから、私立大学の理工系学部の年間授業料(約116万円)に匹敵する額を節約できます。

もちろん、売主であるハウスメーカーに直接申し込んだ場合も仲介手数料がかかりませんが、メーカーは「第三者的な立場で、他メーカーの物件と比較する」という重要な作業は行ってくれません。

私たちであれば、以下のような調査・サービスを無料で提供できます。

クラシエステートの無料サービス

- 物件ごとに品質の差がある「建売住宅」の良し悪しを判断

- お客様のニーズをヒアリングして、最適なメーカーを提案

- そもそも新築がいいか中古がいいかという大前提も分析

これができるのは、ハウスメーカーとお客様の間に立って仲介を行う私たちだけです。

中古住宅の場合は仲介手数料が発生してしまいますが、それでも「この物件なら確実」という優良物件情報を、レインズも駆使してご提案しています。家計や住宅ローンの負担が気になる方にも、最適なご提案を行えます。

公式LINE登録|クラシエステート株式会社

公式LINE登録も、上記リンクから行えます。LINEなら匿名で、聞きにくいことを質問できる点もおすすめです。

まとめ「不動産会社ができるサポートは?」

住宅ローンと教育費で家計が苦しくなる不安は、事前の資金計画と固定費の見直しで大きく軽減できます。

「教育費が増える時期に住宅ローンの返済も重なると、家計が本当に苦しくなるのでは」と心配する方は少なくありません。特に私たち子育て世帯にとっては、住宅購入が「夢」から「リスク」へと変わる可能性が気になります。

しかし、無理のない物件価格と返済比率を意識した住宅ローン設計に加え、通信費や保険、自動車など固定費の徹底的な見直し、そして教育費の先取り貯蓄を組み合わせることで、家計への負担をグッと抑えられます。

住宅ローンの返済額そのものも、繰上げ返済や返済額軽減型の活用によって柔軟にコントロールが可能です。

そういった点を踏まえ、クラシエステートでは次のようなアドバイスを行っています。

- 適正な価格の物件を選び、住宅ローンを適正な範囲に抑える

- 仲介手数料無料で初期コストを抑える

- 新築か中古か?といった大前提の疑問にも回答する

「我が家の場合はどうすれば?」と感じた方は、まず無料相談フォームからお気軽にご相談ください。

公式LINE登録|クラシエステート株式会社

八王子市を中心とした多摩エリアにおいて、最適な家計設計や住宅選びのプランをご提案します。