「50代で賃貸暮らしを続けるのは、ちょっと恥ずかしい……」

そんな風に思う必要はないのかもしれません。

堀江貴文(ホリエモン)さんのようにポリシーを持って賃貸に住んでいる著名人もいますし、どこに住むかで人間の価値が決まるわけでもありません。

それよりも気になるのは、老後破綻の危険性。そして、賃貸住宅のグレードの低さです。

厳密にコスト計算すると、賃貸より持ち家の方がコスト的に有利なのです。同じ家に長期間住み続けるとしたら、持ち家の方が数百万から1千万円以上安上がりな計算になります(この記事で具体的に解説)。

また、ローンを完済したあとは住居費が大きく圧縮できる上、資産としての価値も手元に残るのが持ち家の強み。もちろん、賃貸のメリットもあります。ただ、データから考えてみると「賃貸はキャリア形成期に適しており、40代以降の人にはメリットが薄い」とわかります。

「賃貸暮らしを続けるか、思い切って持ち家を買うか?」そんな悩みをお持ちの方も、この記事を最後まで読めば、きっと自分に合った最適な住まいのヒントが見つかるはずです。

この記事は宅建士資格を保有するアップライト合同会社の立石秀彦が制作しました。

統計から見る50代賃貸派の立ち位置

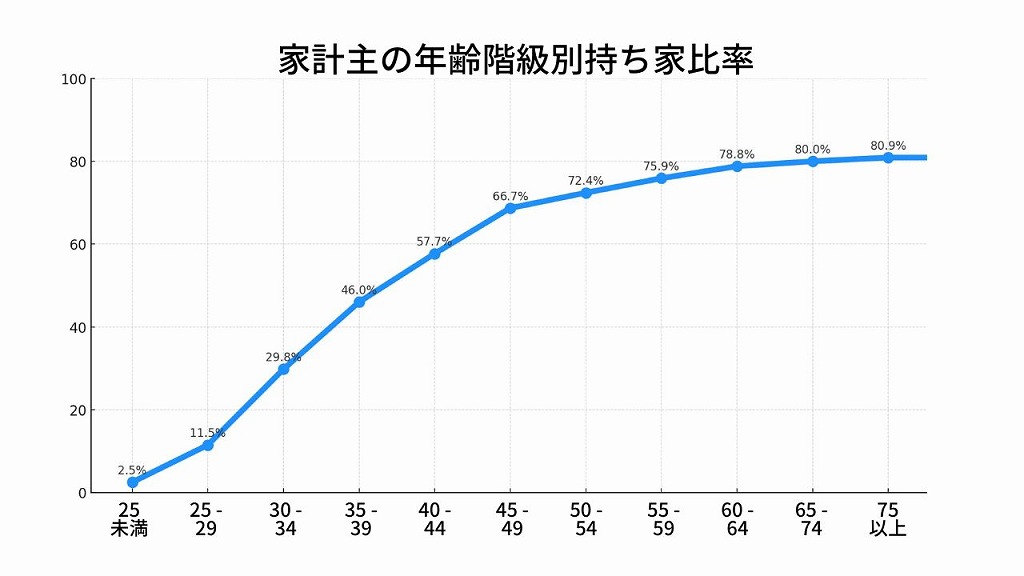

総務省統計局のデータによると、40代で半数以上が持ち家にシフト。50代で賃貸派は明らかに少数で、わずか20%台に減少します。

あえて賃貸派なのか、家が買えないから賃貸派なのか。その点はひとそれぞれですが、賃貸派は少数であり、実業家の西村博之(ひろゆき)さんのように「あえて賃貸」というライフスタイルを貫く場合でも、積極的な理由が気になります。

なぜなら、次の章で解説するとおり、賃貸派は「低所得層に多い」という統計データがあり、「お金がないから賃貸なの?」と疑われがちだからです。

年収200万円未満の低所得層で賃貸派が多い

総務省やキヤノングローバル戦略研究所の資料によると、持ち家比率は年収によって大きく変わります。

年収200万円未満世帯の場合、持ち家率は約48%と半数に満たない水準ですが、年収が上がるとともに持ち家率が上昇します。

年収300~400万世帯では推計で6割強が持ち家、年収400~500万世帯では7割以上が持ち家と推測されます。年収700~1000万円層になると、ほぼ8割が持ち家世帯。年収2000万円世帯になると、約9割が持ち家という分析もあります。

そこから、賃貸に住み続けていると、どうしても「お金がないのかな」という疑問をもたれがち。もちろん、経済的理由ではなくポリシーとして賃貸に住み続けている人もいますが、まわりの人に理解してもらうためには一定の努力が必要かもしれません。

世帯の居住状況とその推移|総務省統計局

ただし持ち家派が減少し賃貸派が漸増

実は50代の持ち家比率は、過去と比べて低下する傾向にあるといわれています。30年前の50代は持ち家率が7割台でしたが、現在は6割台。

その背景には、就職氷河期世代である今の40代・50代が、経済的な理由からなかなか家を持てないという指摘もあります(アドワン・ホーム代表取締役の吉田晋一氏など)。

持ち家より賃貸を選ぶのはライフスタイルの問題だ、という説もありますが、むしろ経済的な理由の方が大きく「持ち家を買いたくても買えない」事情がうかがえます。

厳密にコスト計算すると「持ち家が有利」は確実

持ち家と賃貸でどちらが有利かを考える場合、ほとんどのケースで条件を揃えていません。少なくとも、賃貸が有利と主張する堀江貴文(ホリエモン)さんや、ひろゆき(西村博之)さんたちは、コスト比較をせずにイメージで語っています。

そこで、まず条件を揃えるところからスタートしましょう。

- 同じエリアで同じグレードの物件

- 35年住むと仮定(ローン完済までを区切りに)

- 不動産実務に照らしてすべての費用を計算にいれる

このように条件を揃えると、ほぼ確実に持ち家が有利になります。

一方、10年程度の短期で比較すると、賃貸と持ち家の差が少なくなります。その理由は賃貸の方が初期費用が安いこと。この計算については、GeminiのDeepResearchによるデータを以下からダウンロードできるようにしました。

資料ダウンロード賃貸vs持ち家の長期コストを比較すると?

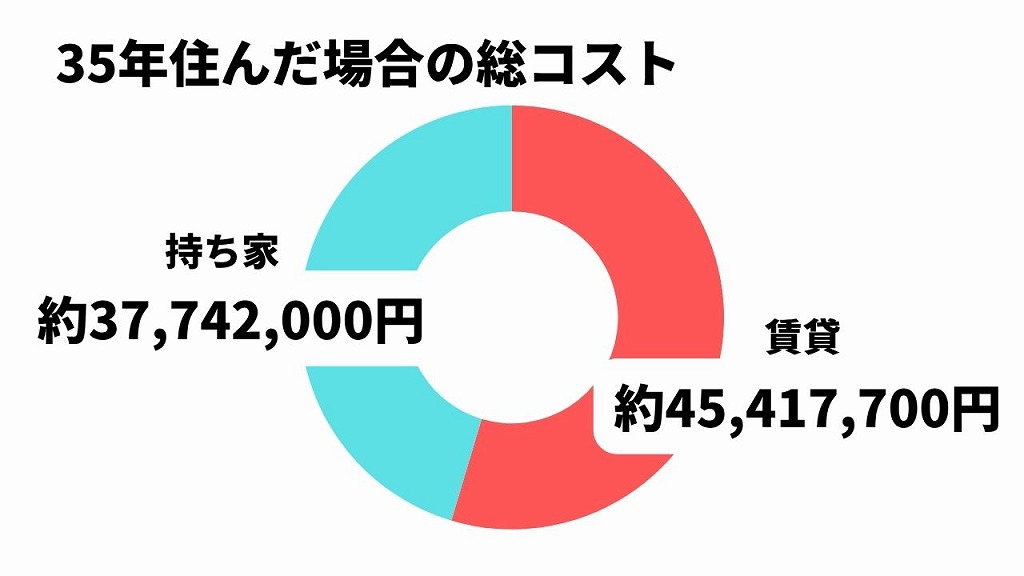

別記事で、同じエリアにある賃貸一戸建てと分譲一戸建てを購入した場合に35年間でかかる総コストを比較しています。

結論からいうと、このケースでは持ち家の方が767万円安い、という結果になりました。場所は和歌山県和歌山市で、同じエリア(300mほどの距離)にある、2つの物件で比較しており、かなり条件の揃った比較になっています。

詳しくは以下の記事を参照してください。

また、同様の比較を政令指定都市(大阪府堺市南区)で行ったことがありますが、その際は持ち家が約1300万円有利という結果になりました。

いずれの比較でも、住宅ローン減税については考慮していませんので、さらに150万円前後持ち家が有利となります。

老後2000万円問題まで考えると「賃貸は将来が不安」

持ち家にはコスト以外に2つのメリットがあります。

- ローンを払い終わったら住居費が大幅に圧縮できる

- 35年後に価値が下落したとしてもかなりの資産価値が残る

多くの場合、定年退職前後で住宅ローンを完済し、その後は家賃もローンも不要というフェーズに入ります。そうなると、住居費は月々3~5万円程度に圧縮できます(注)。

そこで、ローンを払い終わった自宅に住み続けることで、賃貸に比べて住居費を大幅に圧縮できます。

また、将来不動産の価値が下落したとしても、ゼロになることはないでしょう。3000万円で買った家が半額になっても、1500万円の資産価値が残ります。

老後その家を売却して老人ホームに入る資金にしたり、小さな家に住み替えて差額を貯蓄しておくなど、さまざまなライフプランが考えられます。

そしてそれは、賃貸では不可能なことです。

注……一般に一戸建て住宅のメンテナンス費用に必要な金額は月々2万円程度積み立てるとまかなえるといわれます。それに加えて固定資産税・都市計画税、火災保険などを合計しても、3~5万円積み立てれば十分足りると考えられます。

「賃貸に住んで余った資金を投資に回す」という説は無意味

賃貸と持ち家のコスト比較をしたついでに、よくいわれる「賃貸に住んで余った資金を投資に回す」という話が無意味である点を検証しておきましょう。

これは、勝間和代さんがよく言っている説なのですが、そもそも「賃貸に住んでお金が余る」と考えている時点で間違っています。

ここまで見てきたように、賃貸より持ち家のほうがコスト的に有利ですから、そもそも「余らない」のです。

仮に、賃貸に住んで資金が余るのであれば、持ち家に住んでも資金が余るはずです。従って、投資をするために賃貸か持ち家かを選ぶというのは、無意味な議論です。

賃貸のメリット・デメリットを整理すると?

ここまで見てきたように、コスト的には賃貸より持ち家が有利です。しかし、ライフスタイルに関わる問題ですから、コストだけですべてを切り捨てるわけにはいきません。

この章では、賃貸と持ち家を比較した、コスト以外のメリット・デメリットを考えていきます。

賃貸住宅の4つのメリット

賃貸住宅のメリットは、コスト面よりライフスタイル面が中心になります。引っ越しの自由がある点や、家計・経済状況の変化に対応して住替えできる点が大きいといえます。

コスト面では、初期費用の安さが最大のメリット。ただ、持ち家の初期費用は大きいものの、大半が資産に変わるため、一律に比較するわけにもいきません。

身軽に引っ越しできる自由がある

「身軽に引っ越しできる」というのが賃貸最大のメリットといえるでしょう。

これからライフスタイルが変化する可能性が高く、何度か引っ越しをする予定だ……という場合は賃貸が有利です。

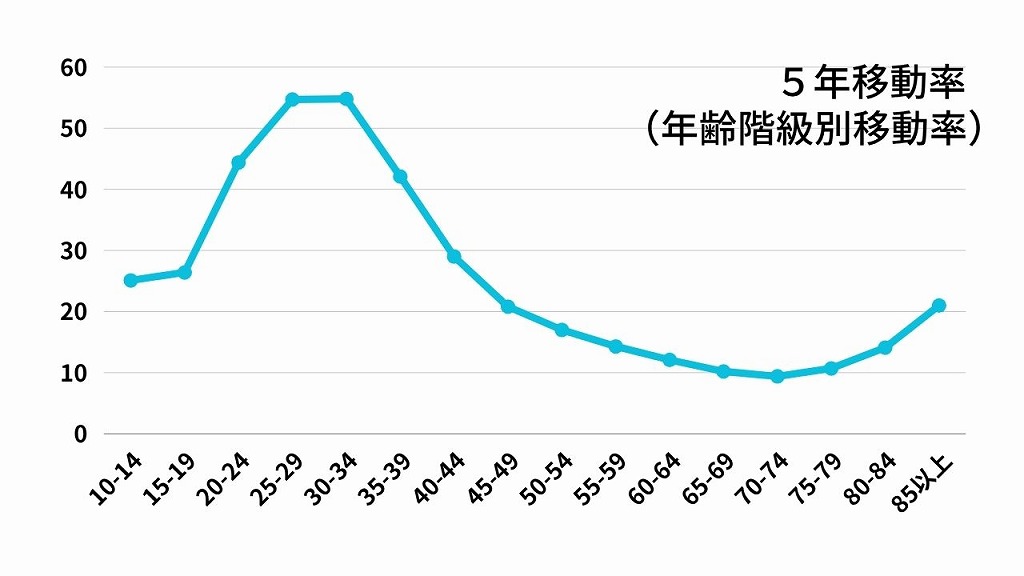

とくにこれから将来を切り開いていくキャリア形成期には、賃貸の身軽さは有利に働きます。データを見てみましょう。

国立社会保障・人口問題研究所によると、年齢別の5年移動率は上のグラフの通り。5年移動率とは、ある人が5年後に引っ越しをしている確率を表します。

移動のピークは20代後半から30代前半。この頃、結婚を機に引っ越しをしていると考えられます。この時期は賃貸が有利といえそうです。

一方、40代後半以降、人はあまり引っ越しをしなくなります。50代になると、5年後に引っ越しているのは、だいたい15%前後の人々。

このあたりから、「身軽に引っ越しできること」はメリットといえなくなります。

家計の経済状況が変わった場合も有利

家計の状況が不安定で、将来収入が減るかもしれない……というケースもあります。

たとえば転職を予定しているとか、脱サラして起業したい、いったん仕事をやめて海外に社会人留学をしたいなど、人生の転機が訪れそうな場合は、賃貸のメリットが役立つはずです。

家賃が安い物件に引っ越しをすれば、多少収入が減ったとしても対応できる可能性があります。

入居時初期費用が安くすむ

| 住居形態 | 初期費用のめやす | 具体例(本文の想定モデル) |

| 持ち家(購入) | 物件価格の6〜9% (数百万円規模) | ・中古マンション4,500万円なら 約270〜405万円 ・中古戸建て4,000万円なら 約386万円 |

| 賃貸 | 家賃の約5か月分 (40〜50万円規模) | 家賃78,737円の例で 約39.4万円 |

上の表は、大阪市内で持ち家を購入する場合と、賃貸物件に入居する場合の初期費用比較。必要な金額のみを比較すると、ざっくり10倍近い開きがあります。

それぞれの初期費用の中身を見ると、次のようになります。

持ち家の初期費用

仲介手数料/印紙税/不動産取得税/登録免許税/司法書士報酬/ローン事務手数料・保証料/火災・地震保険料 など

賃貸の初期費用

敷金(0〜1か月)/礼金(0〜1か月)/仲介手数料(上限1か月)/前家賃・共益費/保証料(0.5〜1か月)/火災保険料/鍵交換費用/引っ越し費用 など

持ち家の場合、仲介手数料が高額になりがちなため、初期費用が大きくなる傾向があります。

突発的な修繕費用の負担が少ない

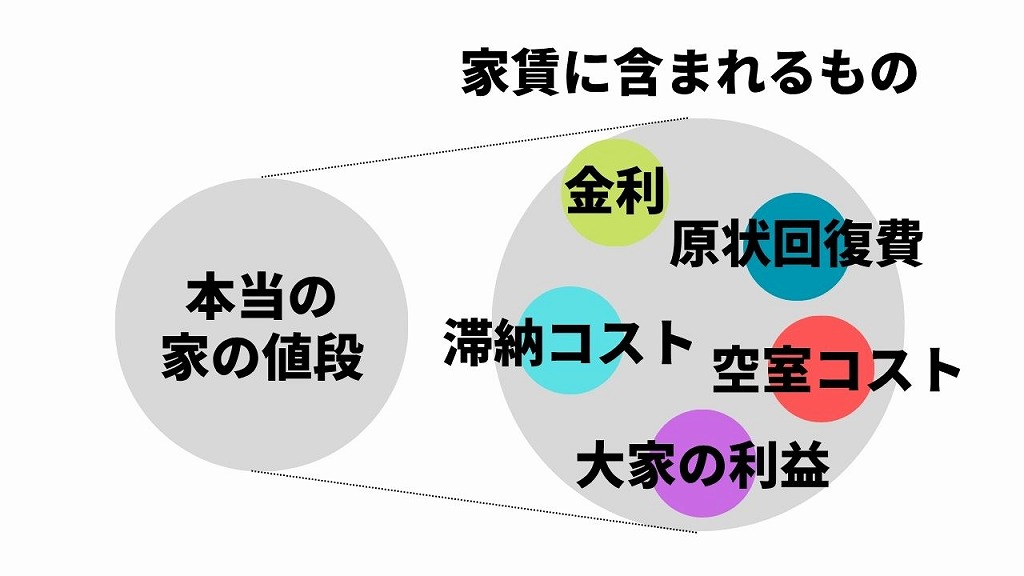

ちまたでよくいわれる「賃貸は修繕費用や固定資産税がかからない(オーナー負担だ)」というのは間違いです。

大家さんが支払う修繕費用や固定資産税、アパートローンの金利は、あらかじめ家賃に乗せられています。それだけでなく、家賃には滞納コストや空室コスト、原状回復費もあらかじめ乗せられています。

持ち家の場合、自分で修繕費用や税金を払うからわかりやすいだけで、賃貸であっても知らず知らずのうちにさまざまなコストを支払っているのです。

ただし「賃貸では突発的な修繕費用の負担がない」というのはメリットのひとつ。持ち家の場合「台風で窓が割れた」「壁のサイディングにヒビが入った」といった突発的な問題が起きたとき、すぐに資金を用意する必要があります(ただし保険でカバーできるケースも多い)。

賃貸の場合、そういった突発的な事態には大家さんと不動産会社が対応してくれるため、気持ち的にラクに過ごせます。

賃貸住宅の5つのデメリット

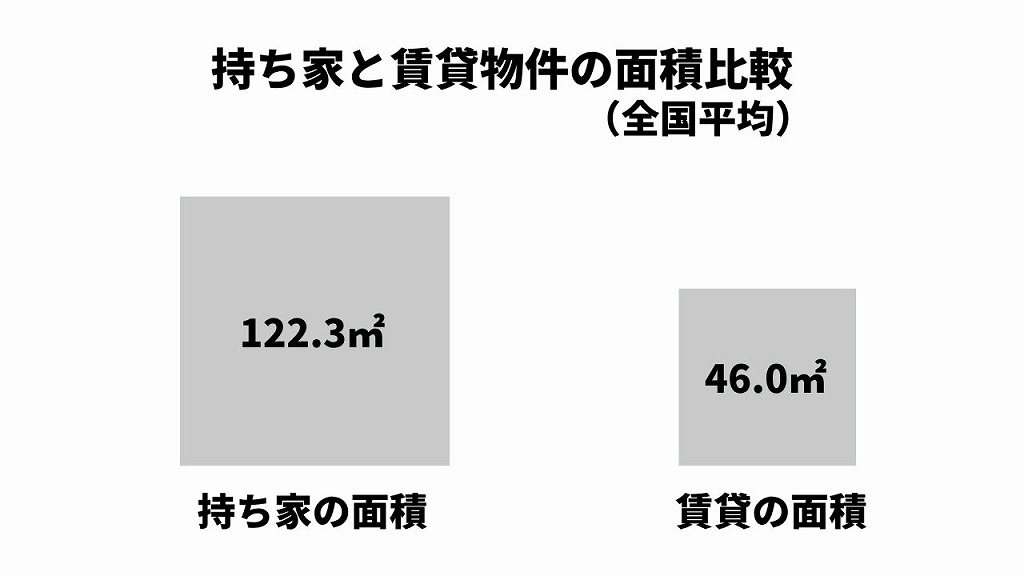

賃貸は高い、というのが最大のデメリットでしょう。

もう少し詳しくいうと、賃貸は割高で、持ち家のローンと同じ家賃を支払った場合は狭い家に住むことになります。

賃貸と持ち家の平均床面積(全国)を図にすると、上のようになります。

このように、条件の悪い物件に住み、なおかつ支払ったお金が資産にならず消えていくというのが賃貸のデメリットです。

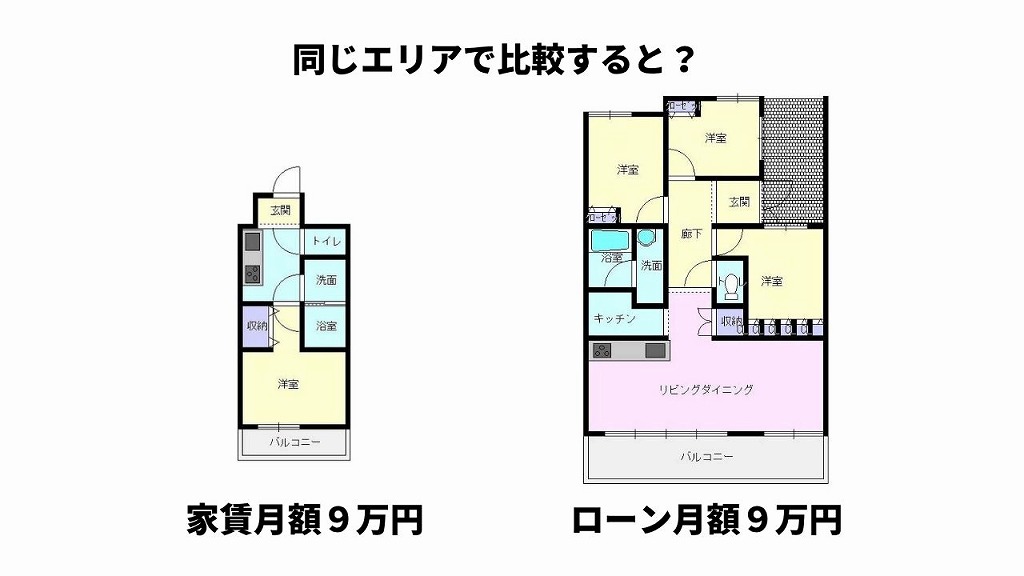

同じ金額を掛けた場合賃貸は狭くてグレードが低い

これは同じエリア(大阪府堺市南区/深井駅周辺)で、家賃9万円の賃貸物件と、ローン月額9万円の持ち家の間取り図を比較したもの。

エリアにもよりますが、都市部で同じ金額で比較した場合は持ち家の方がグレードが高く、コストパフォーマンスが高いという結果になります。

持ち家は価格3200万円の中古マンション。住宅ローン金利は1%とし、ボーナス払いナシの35年償還で試算。

家賃を払い続けても資産にならない

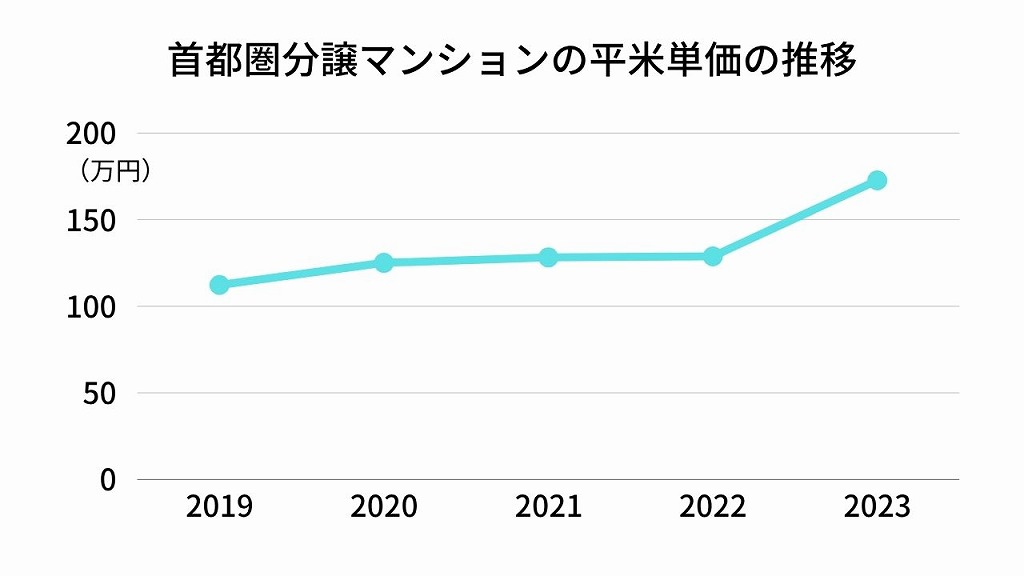

よく「持ち家は買ってから資産価値が下がるからソンだ」という人がいます。本当でしょうか?

地方圏では不動産価格が下がっているエリアもありますが、首都圏の場合は上のグラフのようにむしろ資産価値が上がっています。

さらにいえば、資産価値が下がっても問題ありません。

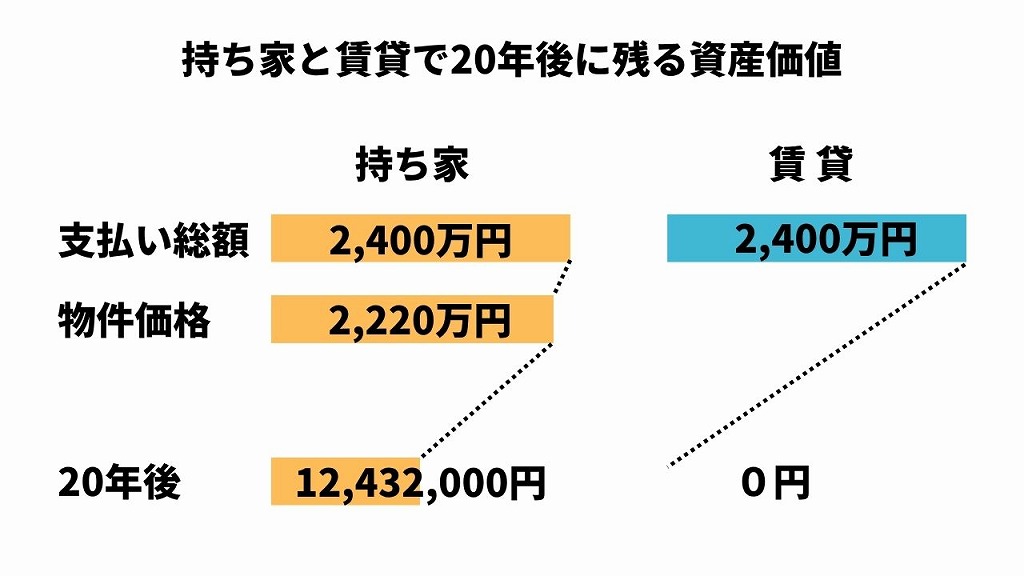

一例として、月々ローン返済額10万円の持ち家と、家賃10万円の賃貸物件を比較してみましょう。

入居から20年で資産価値が半減したとします。

賃貸であれば、残る資産価値はゼロです。持ち家であれば半減したとしても1243万円ほどの資産価値が残ります。

ゼロと1243万円であれば、間違いなく1243万円の資産価値が残る持ち家が有利です。

このように「資産性」という観点で見ると、賃貸は不利な場合が多いのです。

賃貸物件は家賃と管理費等をあわせて月額10万円と仮定。持ち家は物件価格2220万円、金利1%、20年償還と仮定して計算しました。持ち家のローン月額を正確に計算すると102,096円です。

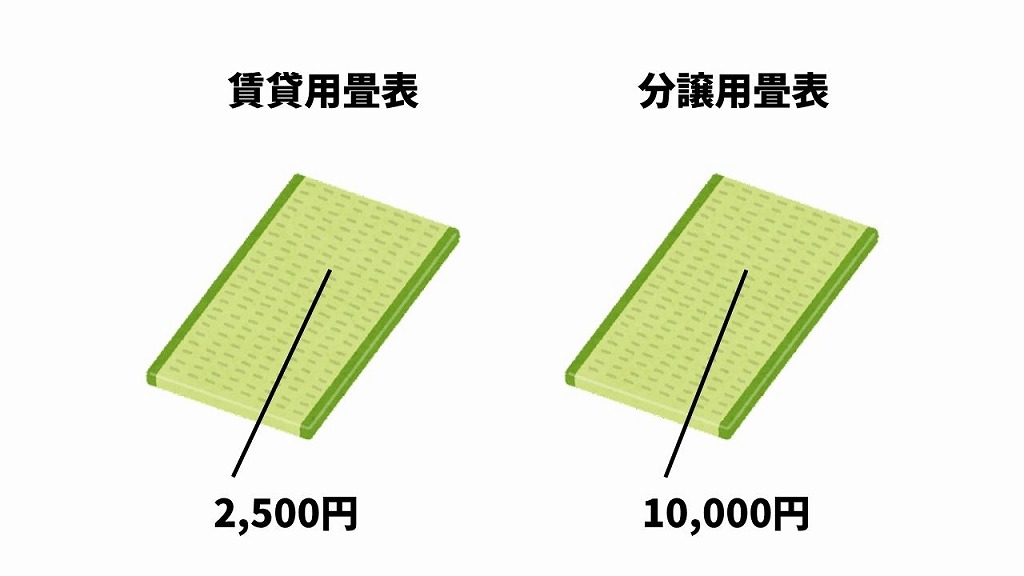

同じ金額を支払う場合賃貸はグレードが低い

リフォーム時、不動産屋から畳屋さんに畳表の交換を依頼すると、まず「分譲用ですか? 賃貸用ですか?」と尋ねられます。

賃貸用であれば1枚2500円、分譲用であれば1枚10,000円が相場でした(2020年頃/沖縄県那覇市)。

このように、賃貸用はグレードが低く壊れやすいものが選ばれます。早めに劣化した方が、退去時に原状回復費用を請求できて都合がいいのです。

一方、分譲用であれば、造りがしっかりした見栄えがよいものを選びます。

これはキッチンや、システムバス、トイレ、壁紙(クロス)、床材などすべての設備・資材に当てはまります。だいたいどんな資材も「分譲用」と「賃貸用」にハッキリとわかれています。

老後も住居を確保できるか不透明

調査によると、高齢者の4人に1人以上(26.8%)が年齢を理由に賃貸物件への入居を断られたことがあるとわかっています。そのうち11.9%は5回以上断られた経験があるという深刻な事態も明らかになっています。

入居拒否と収入のが多いか少ないかには相関がなく、お金があっても入居を断られています。

不動産会社を対象とした調査でも、28.3%が「直近1年間で年齢を理由に高齢者の入居を断ったことがある」と回答しており、高齢者にとって選べる物件が少ない現状が浮き彫りとなっています。

このように、賃貸の場合老後も住むところを確保できるかどうかわからないという問題はかなり深刻です。

参考文献/データ出典

65歳以上の4人に1人が「賃貸入居お断り」の衝撃!“高齢住宅難民”はどうしたらいい?(ダイヤモンドオンライン)

4人に1人が年齢を理由に「入居拒否の経験あり」。高齢者の最新賃貸事情を解説(オーナーズスタイル)

高齢者は賃貸更新を断られる可能性がある?拒否された場合の対処法と今後の住まい探しのコツ(ゴシツ)

リフォームの自由度がなくバリアフリー化できない

老後、最後まで自分の力で暮らしていくためには、建物のバリアフリー化が欠かせません。しかし、賃貸物件でバリアフリー対応で、手すりも完備している物件はめったにありません。

持ち家の場合は自分が暮らしやすいようにリフォームし、手すりやスロープを設置できますが、賃貸ではそうもいきません。

人は、要介護状態になってから、おおよそ5年くらい生きるという統計があります。

その5年間を賃貸で過ごすのは体に負担が大きく、人生の最期がつらいものになってしまう可能性があります。

サービス付き高齢者住宅であれば賃貸であっても暮らしやすいのですが、初期費用が0万~22万円、月額費用は15万~17万円(中央値ベース)と割高です。エリアによってはさらに高いケースもあり、年金だけで支出するのは難しいでしょう。

サービス付き高齢者向け住宅の月額費用相場は6年で13,000円(約8%)アップ、近年のトレンドを調査(tayorini/LIFULL HOME'S)

公益財団法人生命保険文化センターの「生命保険に関する全国実態調査」によると、介護を行った期間(現在介護を行っている人は、介護を始めてからの経過期間)は、平均で4年7か月(55.0ヶ月)とされています(2024年度調査)。また、別の調査では5年1か月というデータもあります。

50代で住宅ローンを組む場合のポイントと注意点

50代でも住宅ローンを組んで持ち家を買うことは十分できます。

ただし、30代でローンを組む場合に比べて、どうしても返済期間が短くなりますから、しっかりと計算したうえで融資を申し込む必要があります。

この章では、50代でも安心して支払える住宅ローンの組み方を考えていきます。

年収の20~25%程度の返済比率におさえる

返済負担率(返済比率)とは、年収に対する返済額の比率のこと。以下の式で求めることができます。

年間返済額 ÷ 額面年収 × 100 = 返済比率(%)

多くの金融機関では、返済比率の上限を額面の収入に対して30~35%程度としています。

また、フラット35の住宅金融支援機構では年収400万円未満の場合は30%、400万円以上の場合は35%が上限と明記しています。

ただ、この数字は金融機関が貸したい水準で、安全水準はもう少し低めと考えるべきでしょう。

住宅ローン支出は家計支出の一部に過ぎず、食費、光熱費、通信費、教育費、医療費、娯楽費など他の支出とのバランスを考えると、理想的な水準は手取り収入の20%程度といわれています。少し無理をしても25%程度にとどめるのが安全でしょう。

多少の余裕をもって返済できる額に設定しておかないと、何かあったときに破綻するリスクがあるからです。

50歳から家を買う方法や住宅ローンの組み方について、詳しくは以下の記事で解説しています。

完済時年齢80歳未満という条件

ほとんどの金融機関で、住宅ローンの完済時年齢を80歳未満と定めています。そのため50代で借り入れをする場合35年ローンを組むことはできず、より短期のローンになります。

ただ、筆者としては確実に返済するためにも、むしろ60代のうちに完済しておきたいと考えます。

これは、多くの人が60代で定年を迎え、再雇用制度などを利用しても60代後半で収入が減少する可能性があるからです。

とすると、50代で持ち家を購入するとしたら、10~20年の短期ローンを組むことになります。50代前半の平均年収約520万円を元に、購入できる物件を逆算すると次のようになります。

| 月額返済 | 買える物件 | |

| 20年ローン | 9万円 | 1865万円 |

| 15年ローン | 9万円 | 1449万円 |

| 10年ローン | 9万円 | 1002万円 |

決して潤沢ではありませんが、郊外の中古物件であれば十分見つけることができる予算感です。築年数は古くなってしまいますが、それでも賃貸に比べて元々のグレードが高い建物が見つかる可能性大です。

「どんな物件がいい?」と迷ったら、クラシエステート株式会社までお問い合わせください。

お問い合わせ|クラシエステート株式会社

八王子市を中心とする東京都の多摩エリアであれば、ご相談をおうかがいした上で最適な物件をご提案します。

上記のローン計算は、フラット20利用、金利1.5%で試算しています。

まとめ「特に理由がないなら無理のない持ち家が有利」

50代になっても賃貸アパートに住み続けるのはなんとなく肩身が狭い……。同世代の多くが持ち家にシフトするなか、「このままでいいのか」と迷いや不安を抱くこともあります。

しかし、厳密にコストを比較すると、持ち家は家計の負担を大きく減らし、老後の住まいの不安を解消できる選択肢です。

特にローンを完済すれば、月々の住居費は賃貸よりも大幅に抑えられ、将来的な資産としての価値も残ります。反対に、賃貸派は年齢とともに入居先が限られたり、家賃を払い続けても資産が残らないというリスクに直面します。

この記事に掲載した実存する物件の比較では、35年間で持ち家が賃貸よりも数百万円から1000万円以上有利というデータが出ています。また、統計上50代で賃貸に住む方は2割程度と少数派であり、少数派であるがゆえに周囲の目が気になるケースも多いのが現実です。

「このまま賃貸でいいのか」「持ち家に切り替えるべきか」とお悩みの方は、まずは無理のない予算で購入できる物件を検討してみてください。

クラシエステートでは将来の不安を解消し、ご自身に最適な選択肢を見つけるお手伝いをいたします。購入相談フォームから、お気軽にご相談をどうぞ。

公式LINE登録|クラシエステート株式会社