「同級生たちが家を買うようになった」「会社の同僚も家を買った」

そんな話を聞くと「自分もそろそろ買わないと…」と思ってしまいますよね。しかし、不動産購入に焦りは禁物です。まずは将来のライフプランを考えてみましょう。

安心できるマンション購入の前提

- 「ライフプラン支出」を差し引いた手取りで返済額を決める

- 「借りられる額」ではなく「万が一の時も払える・売れる・貸せる額」から考える

- 長期的コストを含めた総額で考える

ちなみに「賃貸と持ち家ではコスト的にどちらがトクか?」というと、たいていの場合は「持ち家が有利」となります(金利・保有年数・維持費・将来修繕・税制等の条件によっては結論が変わる可能性もあります)。

具体的には以下の記事で解説していますので、ぜひ目を通してみてください。

しかし、持ち家には住宅ローン破綻のリスクがありますから、そこだけは徹底的に対策をしておきましょう。

この記事では、身の丈に合ったマンション選びをプロの視点で徹底解説していきます。

無理なく返せる返済額から逆算

「年収倍率」や「返済負担率」のような、お手軽な指標だけでなく、将来の教育費や老後資金の積み立てを確保し、残ったお金の中から無理のない返済額を考えましょう。そして「月々返済できるお金」から、購入できるマンションの価格を逆算するのがベストです。

この記事は宅建士資格を保有するアップライト合同会社の立石秀彦が制作しました。

「マンション購入は年収の5〜7倍」を信じてはいけない理由

不動産購入を考えるとき、たとえば「物件価格は年収の5~7倍」といった、よくいわれる目安があります。しかし、そんな目安を過信すると、後で困るかもしれません。

年収が同じでも、家計の状況は人それぞれです。また、物件価格が同じでも、後々かかってくる諸費用には大きな差があります。

そこで、この章ではマンション購入予算を考える前提条件を解説していきます。

なぜ「年収倍率」だけで考えると危険なの?

年収倍率とは、家の値段が家族の1年間にもらうお給料(年収)の何倍か、という数値を表す、とてもシンプルな数字です 。計算が簡単なので、昔から家の値段の目安として使われてきました 。

しかし、年収倍率には大切なものが反映されていません。

たとえば、住宅ローンの金利や返済期間(償還期間)が無視されています。金利が1%違えば月々の支払いが大きく変わりますし、返済期間が10年違えば、それこそ桁違いの負担増になる可能性もあります。

よく「マンションを買うなら年収の7倍まで」「いや、年収の5倍までだ」といった議論がありますが、それはほとんど意味をなさないと考えるべきでしょう。

年収倍率という考え方はどちらかというと、日本の不動産市場のようなマクロな状況を論じるためのもので、個人の住宅ローンを考える場合の目安にはなり得ません。

「総返済負担率」の考え方は役に立つが完璧ではない

もうひとつ、「返済負担率」という目安もよく使われます。こちらは、1年間にもらう給料(年収)のうち、何パーセントをローンの返済に使うか、という割合のことです 。

自身の年収から推測しているので、この「返済負担率」のほうがめやすとして役に立ちます。

一般に「返済負担率は、年収の20~25%程度が安全圏だ」といわれます。確かにそうなのですが、この場合「手取り年収の20~25%」と考えるべきでしょう。

この点「額面の20~25%」とする意見もありますが、筆者は反対です。

額面の年収と手取り年収の比率は、年収の多さによってかなり違ってしまいます。そのため、額面で考えると誤差が大きくなるからです。

誤差が小さくなること、そして実際に使えるお金から考える事を重視すると、手取り年収の20~25%という基準を徹底した方がいいでしょう。

また、総返済負担率は、住宅ローンだけでなく「他の借入」もあわせて考える必要があります。つまり、スマホの分割払いや車のローン、奨学金の返済など、すべてを合計した場合の総返済額が20~25%になるように計画してください。

そうすると年収倍率で考えるより、大幅に確実な予算感が出せます。しかし、それでもまだ「ライフプラン」の観点が不足しています。

「いつ頃子どもが生まれるかな?」「車は買う?」「旅行には行きたい?」など、家族の将来の夢や計画(ライフプラン)を前提とした資金計画を立てないと、本当に確実な住宅予算が出せないのです。

この点については、少し後の章で詳しく検討しましょう。

住宅金融支援機構はフラット35の総返済負担率を「年収400万円未満30%、400万円以上35%」としていますが、それは安全水準というより融資できる目安と考えるべきでしょう。

多くの人が見落としている「3つのコスト」から逆算する

不動産会社に行くと「あなたの年収は500万円ですから、3500万円くらいまでの物件が買えそうですね」という、ざっくりした説明を受けることがあります。

しかし、それは危険な考え方です。

同じ年収であっても、今払っている生活費は人によって千差万別です。また、同じ3500万円の物件でも、初期費用や維持費はかなり違ってきます。

ここでは、維持費、ライフイベント費、金利という3つのコストから「身の丈に合った安全なマンション選び」を考えていきます。

マイホームを持ったら維持費や管理費は生涯続くコスト

マンションは購入したら終わりではなく、そこに住み続ける限りお金がかかります。

具体的には、マンション全体の清掃や管理に使われる「管理費」、将来の大規模な修繕のために積み立てる「修繕積立金」、そして毎年支払う「固定資産税」は必ずかかります。

加えて、いつかはシステムキッチンを取り替えたり、お風呂のリフォームをする必要がでてきます。そのお金を積み立てておくことも必要になります。

そのため物件資料を見るときには、管理費や修繕積立金の額には注意を払うようにしてください。また、いつ大規模修繕を予定しているのかなど、今後の修繕計画にも注意を払ってください。

大規模修繕でお金が足りない場合など、一時金を徴収されるケースもあります。そうなると余計なお金が出ていくことになりますから、ぜひ気をつけておいてください。

マンションの維持費として管理費・修繕積立金(国交省調査:平均13,054円/月/戸[駐車場等除く])に加え、固定資産税(地方税法第343条)が必要です。国交省調査では「計画に対し積立金が不足しているマンションが36.6%にのぼる」と試算しています。

教育費や車の買い換えなど将来のライフイベント費を考える

長い人生においては、これからたくさんの素敵なイベントが待っているはずです。

子どもの入学や進学、七五三、成人式。家族みんなでの旅行や、車の買い替え。もしかしたら、両親の介護にお金が必要になるかもしれません。

住宅ローンを優先するあまり、こうした人生を豊かにするための大切なお金が足りなくなっては本末転倒ですから、あらかじめそういった予算を見込んでおく必要があります。

この点については次の章で、ざっくりとライフイベント費を考える方法をガイドします。

金利上昇リスクに備えておくための考え方

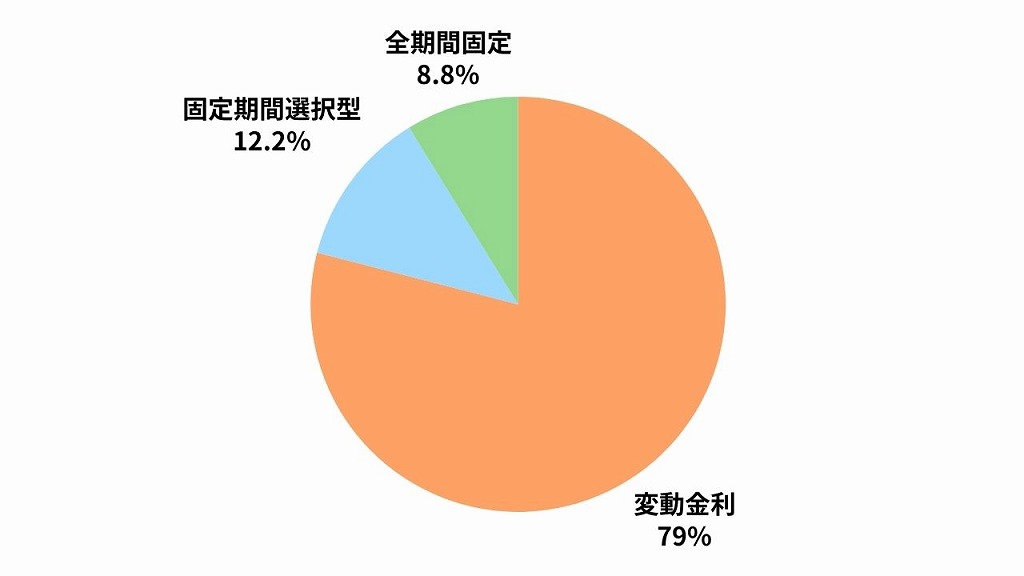

今住宅ローンを借りている人の8割近くが「変動金利」。「固定期間選択型」も固定期間が終了後、その時点での金利で再度金利が設定し直されます(変動金利または再度固定期間選択型を選択)。

しかし、住宅ローンアドバイザー資格試験などでは「変動金利は資金に余裕がある人向けです」と教えています。つまり、将来想定以上に金利が上がったとしても、支払い続けられる余裕資金や収入がある人向けの住宅ローン商品なのです。

一方で「これから子どもたちが進学し、教育費がかかる」「子どもができたら妻が時短勤務になって収入が減るかも」など、家計に何らかの変化が予想される場合は、「固定金利」にしておくのが確実です。

固定金利で、なおかつ「将来収入が変化しても払えるだろう」という返済額に設定しておくことで、金利上昇リスクにしっかり対策することができます。

また、フラット35であれば、子育て世帯は5年間最大マイナス▲1%の金利優遇を受ける事ができます。こういった制度を利用すると、少なくとも借入当初は変動金利とあまり変わらない金利で住宅ローンを借り入れることができます。

詳しくは以下の記事で解説していますので、ぜひ参照してみてください。

固定期間選択型の住宅ローンでは、固定期間(たとえば最初の5年や最初の10年といった期間)が修了した後は、その時の金利で、再度固定期間を選択するか、変動金利に移行するかを決定します。また、住宅金融支援機構の調査では、2024年10月の新規借入における金利タイプは“変動型が77.4%”と最多です(機構『民間住宅ローン利用者の実態調査』)。

3ステップで実践!あなただけの「身の丈」予算の出し方

マンション探しを始めると、「年収の〇倍までの物件にしましょう」といった話をよく聞きますよね。でも、少し待ってください。

家計や将来の夢は、人それぞれ全く違います。「子どもは何人?」という想定が違えば、将来資金は1000万円単位で変わってきます。

そこで、難しい数式が一切不要な方法で計算してみましょう。

3つの簡単なステップで、あなたの家族に本当にフィットする、ベストな「家の予算」を見つける考え方をご紹介します。

STEP1: 将来の「大きな出費」を予測してみよう

まず最初のステップは、「これからどんなことにお金がかかるかな?」と、未来のイベントを想像してみることです。

これから先の人生では、住宅購入の他にも、お金がかかる大きなイベントがいくつか待っています。例えば、以下のようなものがあげられます。

- 子どものこと: 出産、七五三、入学式、成人式…

- 暮らしのこと: 車の買い替え、家族での海外旅行…

- 自分たちのこと: 万が一の備え、老後の生活資金…

たとえば「うちは子どもが2人欲しいから、入学式が2回あるな」「10年後には車を買い替えたいな」など、なんとなくイメージできますよね?

現時点で正確な金額を出す必要はありません。「将来、こんなイベントがあるんだな」と、家族の未来予想図をぼんやりとでも思い描くことが、ここでの一番の目的です。

STEP2: 毎月のお給料を「3つの箱」に分けてみよう

未来のイベントが想像できたら、次はお給料の使い方を整理します。 考え方はとてもシンプル。毎月のお給料を、役割の違う「3つの箱」に分けて入れるイメージを持ってみてください。

お給料を入れる3つの箱

- 「未来の箱」(将来のための貯金):STEP1で考えた、子どもの教育費や老後の資金など、将来の夢や安心のためのお金です

- 「今の箱」(毎日の生活費):食費や光熱費、通信費、おこづかいなど、今の暮らしに必要なお金です

- 「家の箱」(住まいのためのお金):住宅ローンの返済や、マンションの管理費など、家にかかるお金です

そして、お金を入れる順番には、たった一つだけ大切なルールがあります。 それは、「お給料が入ったら、何よりも先に『未来の箱』にお金を入れること」です。

将来のための大切なお金を先に取り分けておくことで、うっかり使いすぎてしまうのを防ぎ、計画的に貯金を進めることができます。

STEP3: 「家の箱」に入れられる金額が、あなたの予算です

いよいよ最後のステップ。ご自身の「身の丈」に合った予算がもうすぐ分かります。

STEP2の「3つの箱」を思い出してください。

まず、お給料から①「未来の箱(貯金)」に入れる金額を決めます。 次に、毎日の暮らしに必要な②「今の箱(生活費)」のお金も確保します。

そうすると、最後に残ったお金がありますよね。 その残ったお金こそが、③「家の箱(住まいのためのお金)」に入れられるあなたの上限額です。

[手取り月収] - [未来の箱(貯金)] - [今の箱(生活費)] = [家の箱(住居費)の上限]この「家の箱」に入れられる金額が、住宅ローンの返済、管理費、税金などを全部含めて、あなたが無理なく支払える月々の予算になります。

こんな風に考えてみよう

このように、まずは「未来」と「今」の暮らしを大切に考えることで、自然とあなたに合った「家の予算」が見えてきます。

最後に、今計算した月々の「家の予算」からマンションの管理費・修繕積立金と、月々2万円程度の内装リフォーム費用(積み立て)を差し引いた金額(月々のローン返済可能額)から、購入できる物件の価格を決めます。

下の表に照らし合わせると、大まかな物件予算を出すことができます。たとえば「ローンの返済に月々10万円あてることができる」という場合は、約3000万円の物件を購入できることになります。

| 月々返済額 | 借入可能額(目安) |

|---|---|

| 4万円 | 約1,210万円 |

| 5万円 | 約1,520万円 |

| 6万円 | 約1,820万円 |

| 7万円 | 約2,120万円 |

| 8万円 | 約2,430万円 |

| 9万円 | 約2,730万円 |

| 10万円 | 約3,030万円 |

| 11万円 | 約3,340万円 |

| 12万円 | 約3,640万円 |

| 13万円 | 約3,940万円 |

| 14万円 | 約4,250万円 |

| 15万円 | 約4,550万円 |

| 16万円 | 約4,850万円 |

| 17万円 | 約5,160万円 |

| 18万円 | 約5,460万円 |

| 19万円 | 約5,760万円 |

| 20万円 | 約6,070万円 |

まずはこの大まかな考え方がわかれば十分です。 具体的な金額の計算や、専門的なことが気になったら、いつでもプロにご相談ください。

お問い合わせ|クラシエステート株式会社

クラシエステート株式会社では、建築に詳しい宅建士がご質問に対応します。

資産価値が落ちにくい物件選びの3つのポイント

ここまでで、かんたんではあるものの安全な予算の決め方をガイドしました。

しかし、ただ予算内で買える物件を探すだけでは、10年後、20年後に後悔してしまうかもしれません。大切なのは、将来にわたって価値が下がりにくい、いわば「お買い得な物件」を見つけ出す視点です。

ここでは、「資産価値が落ちにくい物件」を見抜くための、3つのポイントを紹介します。こういったポイントは、不動産のプロが実務で重視していることでもあります。

ポイント1:マンションは「管理」が大切!

「マンションは管理を買え」という言葉があるほど、管理の状態は物件の価値を大きく左右します。

自分の部屋の内部はリフォームで新しくできますが、建物全体の管理状態は、一人の力では変えられません。だからこそ、購入前にしっかりと見極める必要があります。

最低限、以下の2点は必ず確認しましょう。

長期修繕計画と修繕積立金

これは、マンションの建物自体を将来にわたって安全に維持するための「メンテナンス計画書」と「貯金」です。計画がずさんだったり、貯金が少なすぎたりする物件は、将来、急な積立金の値上げや一時金の徴収もあり得ます。そうなると、思わぬ出費に悩まされることになります。

エントランスやゴミ置き場の清潔さ

日常的な管理のレベルは、エントランス、廊下、ゴミ置き場といった共用部でチェックできます。こういった共用部分ががいつもきれいに清掃されているマンションは、住人の意識も高く、管理が行き届いている可能性が高いといえます。

逆に共用部分がちらかっていたり、手すりや門扉にサビが目立つような場合は、管理組合の運営がうまくいっていない可能性があります。

ポイント2:マンションの将来価値は「立地」で決まる

不動産において、「立地」は後から絶対に変えることのできない、最も重要な要素です。

室内外の設備やデザインは時代とともに古くなりますが、その土地が持つ魅力は色あせにくいため、いい立地の物件は資産価値が落ちにくく、ビンテージマンションと呼ばれることもあります。

「良い立地」というと漠然としていますが、不動産実務では以下の3つの視点で総合的に判断します。

毎日の暮らしの「利便性」

スーパーやコンビニ、学校、病院などが近く、日々の生活が送りやすいか。

心地よく暮らせる「住環境」

静かで落ち着いた環境か、近くに公園などの憩いの場があるか、街並みはきれいか。

街の「将来性」

その街がこれから発展していく可能性があるか。市のホームページなどで再開発の計画などを調べてみるのもおすすめです。加えてハザードマップで自然災害のリスクが少ない、安全な場所であるかを確認することも重要です。

また、マンションの立地では「駅から近いこと」も重要なポイントです。

ポイント3:「万人受けする間取り」が正解といえる理由

デザイン性の高いおしゃれな間取りは、魅力的に見えるかもしれません。 しかし、資産価値という観点では不利に働きます。

将来もしその家を売ったり貸したりすることになった時、買い手や借り手が見つかりやすいのは、圧倒的にシンプルで使いやすい間取りだからです。

具体的には、以下のようなポイントを見るようにしてください。

- リビングが四角形に近い(家具の配置がしやすい)

- 収納が十分に確保されている

- キッチンから洗面所への動線が良い

個性的であることよりも、多くの人が「これは暮らしやすそうだな」と感じる、定番の間取りを選びましょう。

画一的な間取り、というとネガティブに聞こえますが、裏を返せば「みんなが使いやすいスタンダードな間取り」ということができます。

具体的な物件選びは私たちがお手伝いします

ここまで、資産価値を保つための3つのポイントをお伝えしました。

しかし、「長期修繕計画の中身を素人が見ても分からない…」「その街の将来性なんて、どうやって判断すればいいの?」と感じられたのではないでしょうか。

確かに、ここで解説したポイントは、不動産と建築の両方の専門知識がなければ、正確に判断するのは難しいかもしれません。

クラシエステート株式会社では、建築業界出身の知見を生かし、一般的な不動産会社では見落としがちな「建物のコンディション」や「本当の意味での立地の価値」を見抜き、資産価値のある物件探しを全力でサポートしています。

お問い合わせ|クラシエステート株式会社

マンション購入のよくある質問(FAQ)

最後に、マンション購入を検討されている方の多くが抱く、共通の疑問についてQ&A形式でお答えします。

頭金はどれくらい用意すべきですか?

結論から言うと、頭金がゼロでもマンションを購入することは可能です。

一般的に頭金は「物件価格の1〜2割」が目安と言われることが多いですが、現在では「全額ローン」を利用できる金融機関も増えています。

ただし、頭金を用意することには、以下のようなメリットもあります。

- 月々の返済額が軽くなる

- ローン審査で有利になることがある

- 支払う利息の総額が減る

一方で、貯金のすべてを頭金にしてしまうのはおすすめしません。 なぜなら、マンション購入時には、引っ越し代や家具・家電の購入費といった「諸費用」が別途必要になるからです。また、急な病気やケガに備えるためにも、ある程度の現金は手元に残しておくと安心です。

ご自身の貯金額と、将来のライフプランを天秤にかけながら、無理のない範囲で金額を決めることが大切です

変動金利と固定金利、どちらを選ぶべきですか?

どちらが良い、という絶対的な正解はなく、あなたの「お金に対する考え方」や「将来の見通し」によって最適な選択は異なります。

それぞれのメリット・デメリットを理解し、ご自身の性格や家計の状況に合った方を選びましょう。

変動金利の特徴

- メリット: 固定金利に比べて当初の金利が低く設定されているため、月々の返済額を安く始められます

- デメリット: 将来、世の中の金利が上がると、返済額も一緒に上がってしまうリスクがあります

- おすすめな人: 「将来返済額が上がっても、家計に余裕がある」「返済期間を短く考えている」という方

固定金利の特徴

- メリット: 返済期間中の金利が変わらないため、最後まで返済額が一定で、将来の資金計画が立てやすいという大きな安心感があります

- デメリット: 変動金利に比べて、金利が高めに設定されています

- おすすめな人: 「とにかくリスクを避けたい」「子どもの教育費など、将来の支出をしっかり管理したい」という人

関連記事 新築と中古、どちらが「身の丈」に合っていますか?

これも、「価格」と「価値観」のどちらを優先するかによって答えが変わります。 それぞれの長所と短所を知って、ご自身の「身の丈」に合った選択をしましょう。

新築マンションの長所と短所

- 長所: 最新の設備が整っている、税金の優遇が大きい、誰も使っていない清潔感

- 短所: 中古に比べて価格が高い、完成前に契約するため実物を確認できないことがある

中古マンションの長所と短所

- 長所: 新築より手頃な価格で購入できる、実際の部屋や日当たり、管理状態を確認してから決められる、選択肢が豊富

- 短所: 設備が古い場合がある、リフォーム費用が必要になることも

価格を抑えたい、または選択肢を広げたい場合は中古マンションに分があります。一方で、最新の設備や誰も住んでいないという満足感を優先するなら新築マンションが魅力的です。

また、中古マンションは、一軒一軒の状態が大きく異なるため、建物の状態をプロの目でしっかり見極めることが、将来の資産価値を守る上で非常に重要です。

公式LINE登録|クラシエステート株式会社

建物の診断・チェックはクラシエステート株式会社がお引き受けします。お気軽にご相談ください。

まとめ「身の丈にあったマンションを確実に見つける」

周りが家を買い始めると少し焦りますが、「年収の〇倍」といった目安だけで高額なローンを組むのは怖いですよね。宅建士の目線でも「その予算決めは危ない」と感じます。

将来の教育費や暮らしの変化を考えると、本当に自分たちに合った予算は、単純に年収から計算するだけでは出せないことがわかります。

そこでこの記事では、収入を「未来のライフイベントにかかる予算」「今必要な生活費」「家に使える予算」の3つに振り分けることをおすすめしました。

こう考えると、かなり自信を持って住宅購入予算を決めることができます。そして、予算が決まったら、マンションの「管理」「立地」「間取り」という3つの重要なポイントから、資産価値が下がりにくく住みやすい物件を探していきます。

身の丈に合ったマンションを購入するには、経験や知識に裏打ちされた「確実な方法」が存在します。私たちといっしょに、長期的な資産価値を見据えた物件選びをしてみませんか?

東京都の多摩エリアの物件を熟知する、クラシエステート株式会社までお問い合わせください。

お問い合わせ|クラシエステート株式会社

まずは無料の住宅購入相談で、失敗しない物件選びの第一歩を踏み出してください。

参考文献

- 住宅金融支援機構(2024-10-01)『民間住宅ローン利用者の実態調査(2024年10月結果)』住宅金融支援機構。 https://www.flat35.com/loan/individual/jittai_chosa.html (最終確認:2025-09-13 JST)

- 住宅金融支援機構(2024-02-13)『【フラット35】子育てプラス(LP/説明資料)』住宅金融支援機構。 https://www.flat35.com/lp/19/kosodate-plus/index.html (最終確認:2025-09-13 JST)

- 住宅金融支援機構(2024-02-13)『子育てプラス チラシ/ポイント制度(PDF)』。 https://www.flat35.com/files/a/public/flat35/400367930.pdf (最終確認:2025-09-13 JST)

- 住宅金融支援機構(現行)『年収による借入額などの制限(総返済負担率 30/35%)』FAQ。 https://jhffaq.jp/jhffaq/flat35/web/knowledge311.html (最終確認:2025-09-13 JST)

- 住宅金融支援機構(現行)『【フラット35】ご利用条件』。 https://www.flat35.com/loan/lineup/flat35/conditions/index.html (最終確認:2025-09-13 JST)

- 国土交通省(2024-06-21公表)『令和5年度マンション総合調査 結果報告書/概要』国土交通省。 https://www.mlit.go.jp/jutakukentiku/house/content/001750157.pdf (最終確認:2025-09-13 JST)

- 国土交通省(2024-06-07)『長期修繕計画作成ガイドライン・同コメント(新旧対照表含む)』国土交通省。 https://www.mlit.go.jp/jutakukentiku/house/content/001747009.pdf (最終確認:2025-09-13 JST)

- デジタル庁/e-Gov(現行)『地方税法 第343条(固定資産税)』デジタル庁。 https://laws.e-gov.go.jp/law/325AC0000000226 (最終確認:2025-09-13 JST)

- みずほ銀行(解説記事)『住宅ローンの返済比率の目安』。 https://www.mizuhobank.co.jp/loan_housing/faq/loanguide/tips/article30/index.html (最終確認:2025-09-13 JST)