住宅ローンで「変動金利か固定金利か」を選ぶには、基準となる考え方があります。たとえば住宅ローンアドバイザー資格試験では、次のように教えています。

- 変動金利は資金的余裕があり、将来の金利上昇リスクに対応できる人向け

- 固定金利は将来の返済額を確定させ、家計を安定させたい人向け

つまり「変動金利だと月々の支払いが安くてギリギリ払えるから利用しよう」というのはNG。変動金利は「余裕がある場合に採用すべきもの」です。

「将来子どもたちの進学にあわせて支出が増えるかも」「手元資金に余裕が少なく、あまり無理はできない」という場合は、固定金利を選ぶのがセオリーです。

「でも、固定金利は利率が高いから…」という方向けに、子育て世帯が利用できる金利優遇策なども詳しく解説していきます。当初5年間(条件によっては10年間)で最大▲1.0%もの金利引き下げが適用される制度です。

そのほか、固定金利と変動金利の両方について、詳しい解説と借り方のコツにも触れています。これから初めて住宅ローンを組む、という方は、ぜひ最後までお読みください。

この記事は宅建士資格を保有するアップライト合同会社の立石秀彦が制作しました。

住宅ローン金利の変動・固定・ミックス型の特徴とメリット・デメリット

住宅ローンを選ぶ上で、金利タイプの選択は将来の生活設計に大きく関わる重要なポイントです。金利タイプは主に「変動金利型」「全期間固定金利型」「期間選択型固定金利型」、そしてこれらを組み合わせた「ミックスローン」の4種類に分けられます。それぞれの仕組みと特徴を理解し、ご自身に合ったプランを選びましょう。

当初金利の安さが魅力「変動金利型」

変動金利型とは、その名の通り、社会の経済状況などに応じて定期的に金利が見直されるタイプです。

このタイプの最大の魅力は、他の金利タイプに比べてスタート時の金利が低く設定されていること。そのため、ローン返済開始当初の毎月の負担が軽くなります。また、将来、市場の金利が下がれば、それに合わせて返済額が減るというメリットもあります。

一方で、金利が上がる可能性もあります。もし金利が上昇局面に入ると、毎月の返済額が増加し、当初の想定よりも家計への負担が重くなるリスクがあります。将来の返済額が確定しないため、変動金利型は、万が一の金利上昇にも対応できる資金的な余裕がある方や、まずは返済負担を抑えてスタートしたいと考える方に適したプランといえるでしょう。

家計破綻の心配が少ない「全期間固定金利型」

ローンを借り入れたときから完済するまで、金利が変わらないタイプです。「フラット35」などがこれにあたります。

最大のメリットは、将来にわたって返済額が変わらないという安心感です。市場の金利がどれだけ上昇してもご自身の返済額は変わらないため、長期的な人生計画や資金計画を立てやすくなります。

ただし、その安心感の分、変動金利型に比べると金利は高めに設定されるのが一般的です。もし市場金利が大幅に下がったとしても、返済額が変わらず恩恵を受けられない点はデメリットといえるかもしれません。このタイプは、金利の動向を気にすることなく、毎月決まった額を計画的に返済していきたい方に適しています。

ライフプランに合わせて選択「期間選択型固定金利型」

期間選択型固定金利型は、「最初の10年間」「最初の5年間」など、一定期間だけ金利を固定できる、いわば変動金利と固定金利の中間的なプランです。

全期間固定金利型よりも低い金利で、一定期間の返済額を確定させられるのが特徴です。例えば「子どもが大学を卒業するまでの5年間は、教育費がかさむので返済額を固定して家計を安定させたい」といった、自身のライフプランに合わせた計画を立てることができます。

注意点として、固定期間が終わった後は、その時点の金利で改めて変動金利にするか、再度固定金利にするかを選び直す必要があります。もし固定期間の終了時に金利が上昇していた場合、その後の返済額が大きく増えてしまう可能性もあります。

ローンを2本に分けてリスクヘッジ「ミックスローン」

ミックスローンは、借入額を2つに分け、一方を「変動金利」、もう一方を「固定金利」として契約する、両方の特徴を組み合わせたプランです。

例えば3,000万円を借りる際に、1,500万円を変動金利、残りの1,500万円を固定金利にするといった形です。これにより、変動金利の「金利の低さ」というメリットと、固定金利の「返済額が変わらない安心感」を両立させることができます。金利上昇のリスクを分散させる効果がある、ということですね。

ただし、ローン契約が2本立てになるため、金融機関によっては手数料が余分にかかる場合があるほか、資金管理が少し複雑になります。変動金利のリスクは避けたいけれど、全額を固定金利にするのはためらわれる、という場合に検討したいバランス型の選択肢です。

高市早苗総理誕生で住宅ローン金利は不透明に?

自民党の総裁選挙で、小泉進次郎氏を破って高市早苗氏が女性初の総裁に選ばれました。彼女はアベノミクスを承継する立場であり、ふたたび「政治主導の経済政策」路線に舵を切るとみられています。

専門家の予測では、変動金利は1~2年低金利水準を維持する可能性がある反面、固定金利が上昇するとみられています。ただし、問題はその後です。

政府と日銀が対立したり、政策が迷走するような事になると金融機関は大幅なリスクプレミアムを要求するようになり、市場は混乱するでしょう。そうなると、変動金利も急激な上昇に転じるかもしれません。

高市新総裁と住宅ローンの関係については、以下の記事で詳しく考察しました。

2025年予測:今後の金利はどうなる?専門家の見解とデータ分析

日銀は2024年にゼロ金利政策を解除し、金利を上げる方向で模索しています。現在の政策金利は0.5%、10年金利もかつてのゼロ近辺から約1.5%になっています。

問題は、この後日銀の金利政策はどう動くかという点でしょう。

白井さゆり教授(慶應SFC、元日銀審議委員)は「2025年末に1度、2026年前半に1度金利が引き上げられるのではないか」と予測しています。また、経済同友会の新浪剛史代表幹事も、日銀の政策決定会合で「利上げを行うべきだ」と表明しています。

出展:pivot公式チャンネル

アメリカのベッセント財務長官がアメリカのメディアに「日銀の上田総裁は利上げをすべきだ」と語りました。米国の財務長官が他国の金融政策に口を出すのは極めて異例ですが、これはトランプ大統領の利上げプレッシャーが相当程度強いということを表しています。

このように、現在「利上げの可能性はかなり高い」と考えられる状況です。

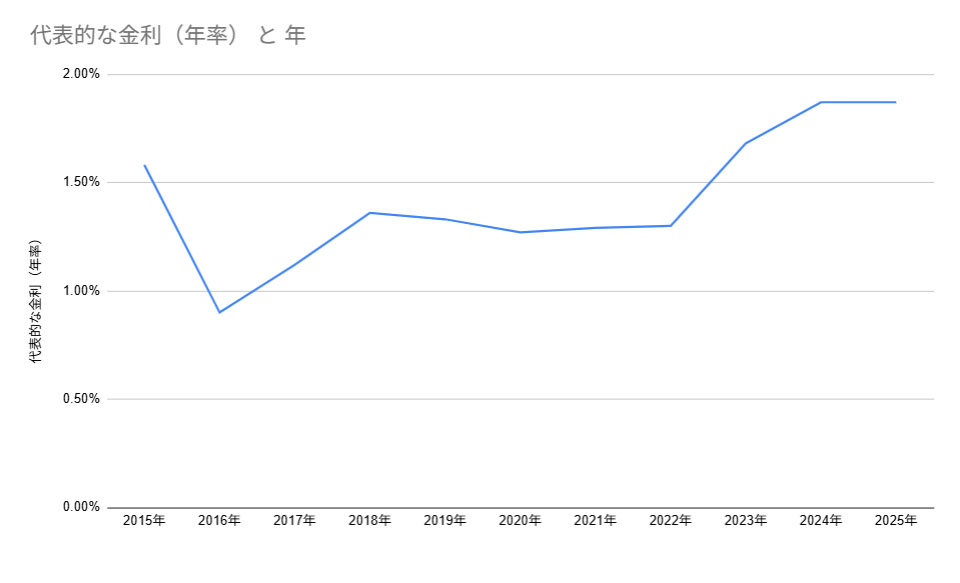

最近のフラット35の金利推移に見るトレンド

フラット35の金利推移は、この10年間で大きく分けて2つの時期がありました。前半は「歴史的な低金利が続いた時期」で、後半は「金利が上昇傾向に転じた時期」です。

金利の動きを左右しているのは、日本銀行(日銀)の金融政策と、その影響を受ける「長期金利(新発10年国債利回り)」の動きです。フラット35の金利は、この長期金利を基準に決められるため、長期金利が上がればフラット35の金利も上がり、逆もまた同様です。

2015年頃から2022年初頭にかけて、フラット35の金利は非常に低い水準で推移しました。2016年1月に日本銀行が「マイナス金利政策」を導入したことが最大の要因です。

2016年には、史上初めて1%を下回る金利(0%台)を記録し、住宅ローンを組む人にとっては非常に有利な状況が長く続きました。

2022年後半から現在にかけて、長く続いた低金利時代は終わりを迎え、金利が上昇する局面に入りました。日本銀行が大規模な金融緩和策を少しずつ修正し始めたことがきっかけです。

2022年には1%台半ばだった金利は、その後段階的に上昇を続けています。今後とも、金利は引き上げの方向で検討されるだろうと考えられます。

ただし急激に金利を引き上げることは考えにくい

前の章で「金利は引き上げの方向で調整される」と述べました。

しかし、日銀は急激に金利を引き上げることはできません。それは、国の予算と民間の暮らしの両方に大ダメージをもたらすからです。

たとえば一気に金利を1%引き上げると、単純計算で「国が払う利子が年間数兆円増える」と試算されています。住宅ローンの金利も急上昇し、家を買う人が大きく減ってしまいます。そうなると、企業活動と家計の両方にとって大きなダメージになります。

そこで、結論として「金利はゆるやかに引き上げられるだろう」と予想されているのです。

その状況下で住宅購入を考える場合「固定金利で買うなら早めが有利」と考えられます。

全期間固定金利を賢く借りる!フラット35「子育てプラス」と「S」

フラット35のような全期間固定金利と変動金利では、適用金利がかなり違います。その差は1%以上と考えていいでしょう。

しかし、フラット35には当初5年間(条件によっては10年間)金利を最大▲1%引き下げてくれる制度があります。

そこでこの章では、フラット35の子育てプラスとフラット35Sを最大限活用し、全期間固定金利をお得に借りる方法を解説しましょう。

フラット35子育てプラス(子育て世帯・若年夫婦世帯向け)

2024年から始まった新しい制度で、子育て世帯や40歳未満の若年夫婦世帯の住宅取得を支援するための金利優遇です。家族構成などに応じてポイントが付与され、ポイント数によって金利の引き下げ幅と期間が決まります。

具体的には、家族の状況や取得する住宅に応じて、以下のポイントが加算されます。

| 対象 | ポイント数 |

| 若年夫婦(夫婦いずれかが40歳未満) | 1ポイント |

| 子ども(18歳未満) | 1人につき1ポイント |

| 地方移住などの支援対象 | 1ポイント |

| 維持保全・管理に配慮した住宅 | 1ポイント |

そして、ポイントに応じて以下のように金利の引き下げが適用されます(当初5年間)。

| 合計ポイント数 | 金利引き下げ幅 | 引き下げ期間 |

| 1ポイント | 年 ▲0.25% | 当初5年間 |

| 2ポイント | 年 ▲0.50% | 当初5年間 |

| 3ポイント | 年 ▲0.75% | 当初5年間 |

| 4ポイント以上 | 年 ▲1.00% | 当初5年間 |

フラット35S(質の高い住宅向け)

省エネルギー性や耐震性など、質の高い住宅を取得する場合に利用できる金利優遇制度です。住宅の性能レベルに応じて、2つのプランがあります。

金利Aプラン:ZEH(ゼッチ)や長期優良住宅の基準を満たしている場合、金利▲0.5%引き下げ(当初10年間)

金利Bプラン:省エネルギー対策等級5以上の住宅などに該当すると金利▲0.25%引き下げ(当初5年間)

子育てプラスとフラット35Sは併用可能

「子育てプラス」と「S」の制度は、併用することが可能です。併用することにより、大きな金利引き下げ効果が期待できます。

ただし、金利引き下げの上限は当初5年間、最大で年▲1.0%と決められています。

そのかわり子育てプラスのポイントは、当初5年間で使い切れなかったものを、6~10年目に持ち越せるしくみもあります。

こういった制度をかしこく活用することで、全期間固定金利であっても、当初5~10年間は有利な金利での借り入れが可能になります。

変動金利の「もしも」に備える!金利上昇リスク対策5選

変動金利は金利の低さが魅力ですが、「将来、金利が上がったらどうしよう…」という不安はつきものです。

そこで、万が一を見据えて仕組みを理解し、事前に対策を立てておきましょう。ここでは、金利上昇から家計を守るためのノウハウを解説します。

金利が上がっても家計破綻を防止するふたつのしくみ

多くの金融機関の変動金利ローンには、返済額が急激に増えるのを防ぐための、2つの重要なルールが設けられています。

このふたつのルールは、返済額の急激な増加を抑える「安全装置」の役割を果たします。

5年ルール

金利は半年ごとに見直されますが、毎月の返済額は5年間一定で変わらないというルールです。金利が上がっても、すぐに毎月の支出が変わるわけではなく5年間支払額が据え置かれます。

125%ルール

5年後に毎月の返済額が見直される際、新しい返済額は、それまでの返済額の1.25倍(125%)を上限とするルールです。例えば、毎月10万円返済していた場合、次の5年間は最大でも12万5,000円までしか上がりません。

ただし重要な注意点あり

この仕組みは毎月の返済額を抑えるものですが、支払うべき利息が免除されるわけではありません。返済額に占める利息の割合が増え、元金の減りが遅くなる可能性があります。金利が急増して月々返済額を超えると「未払利息」が発生し「払っても払っても元本が減らない」ということになります。

金利が1%上がると返済額はいくら増える?

実際に金利が上がると、家計への影響はどのくらいあるのでしょうか。具体的な数字で見てみましょう。

条件

- 借入額: 3,000万円

- 返済期間: 35年

- 金利: 当初0.5%の変動金利と仮定

| 金利 | 毎月の返済額 | 差額 |

| 0.5% (当初) | 約77,872円 | – |

| 1.5% (1%上昇後) | 約91,879円 | + 14,007円 |

今からできる!5つの具体的な金利上昇対策

この章の最後に、金利が上昇した時、あるいはその前にできる対策を紹介しましょう。状況に合わせて最適なものを選んでください。また、複数の対策を組み合わせるのもおすすめです。

① 繰り上げ返済で元金を減らす

最も効果的な対策の一つが、繰り上げ返済です。貯蓄などからまとまったお金を返済し、住宅ローンの元金そのものを減らします。元金が減れば、支払う利息も減るため、金利上昇の影響を直接的に抑えることができます。

繰り上げ返済には以下の2つの種類がありますが、金利上昇対策であれば「返済額軽減型」が適しています。

- 期間短縮型: 返済期間を短くする方法。総返済額を大きく減らせます

- 返済額軽減型: 毎月の返済額を軽くする方法。金利上昇による負担増を相殺できます

② より条件の良いローンに「借り換え」する

他の金融機関が提供する、より金利の低い変動金利ローンに乗り換える方法です。特に、金利が上がり始めた初期段階では、まだ低金利の住宅ローン商品が残っている可能性があります。ただし、借り換えには手数料がかかり、再度審査が必要になる点には注意しましょう。

なお、借り換え時には無料で最適な住宅ローン商品を提案してくれるモゲチェックがおすすめです。

モゲチェック![]() |公式サイト

|公式サイト

③ 「固定金利」に変更して返済額を確定させる

金利の先行きが不安な場合、フラット35などの固定金利プランに変更するのも有効な手段です(プラン変更が可能か、事前に確認が必要です)。金利は変動金利より高くなりますが、将来の返済額が確定するため、長期的な資金計画が立てやすくなるという大きなメリットがあります。

④ 余裕資金を準備しておく

「もしも」の金利上昇に備え、金利が低いうちに、しっかりと貯蓄をしておくことも大切です。例えば、「もし固定金利だったら」という返済額をシミュレーションし、現在の変動金利の返済額との差額分を毎月貯金していくと、いざという時のための「自家製セーフティネット」になります。

⑤ 定期的に家計を見直す

金利が上がって返済額が増えても対応できるよう、日頃から家計を見直し、無駄な支出を把握しておくことも重要です。毎月の返済額が1〜2万円増えても吸収できるような、柔軟性のある家計管理を心がけましょう。

あなたはどっち?後悔しない金利タイプ選び

住宅ローンの金利タイプ選びは、今後のライフプランや家計に大きな影響を与える重要な決断です。

しかし「変動金利」と「固定金利」のどちらがいいかは一概には言えず、ご自身の状況や考え方によって最適な答えが変わります。

ここでは、3つの視点から「自分にとって最適な金利タイプ」を見つけるお手伝いをします。「時間がないから今すぐ結果を知りたい!」という人は、すぐしたのイエス・ノーチャートで判定してください。

今すぐチェック!

ライフプランで考える

家族構成や将来設計によって、住宅ローンに求めるものは異なります。

子育て世帯

子どもの教育費など、将来の支出に備えておきたい子育て世帯の場合、全期間固定金利がおすすめです。家計の基盤となる住宅ローン返済額が変動すると、長期的な資金計画が立てにくくなるからです。返済額が変わらない安心感は何物にも代えがたいメリットです。

共働き夫婦 (DINKs)

夫婦ともに安定した収入があり、家計に余裕がある世帯なら変動金利もおすすめです。金利が上昇しても、繰り上げ返済や貯蓄で対応できるリスク許容度が高いからです。まずは低金利のメリットを最大限に活かし、積極的に資産形成を進めるという選択も合理的でしょう。

独身の方

独身の場合はライフプランの柔軟性が高いのが特徴で、固定金利と変動金利の両方を検討できます。もし堅実な返済計画を重視するなら、まずは10年間金利が変わらない固定金利期間選択タイプで様子を見るという方法も。一方、収入に余裕があり、リスクを取れるなら変動金利で総返済額を抑えることを目指すのも一つの手です。

年収と自己資金で考える

家計にどれくらい余裕があるか、つまりリスクをどれだけ受け入れられるかで、選ぶべき金利タイプが変わります。

年収が高く、自己資金が豊富な方

返済負担率(年収に占めるローン返済の割合)が低く、金利が上昇しても家計に深刻な影響を与えない場合は変動金利がおすすめです。金利上昇リスクを十分に吸収できるかをシミュレーションした上で、低金利の恩恵を受けやすい変動金利を検討してみてください。

無理のない返済計画を立てたい方

「頭金を多く用意するのが難しい」「返済負担率が少し高め」という方は、安定性を最優先し全期間固定金利を選ぶのがいいでしょう。変動金利の低さは魅力的ですが、金利上昇が起きた際に家計が立ち行かなくなるリスクを避けるため、返済額がずっと変わらない固定金利を選ぶのが賢明です。

性格で考える

意外と見落としがちなのが金利と「性格」との相性。安心して暮らせることが、住宅ローン選びでは非常に重要ですから、自分の正確から相性のいい住宅ローンを選ぶのも合理的です。

金利のニュースが気になる心配性な人

「金利が上がるかも…」というニュースを見るたびに、ハラハラしてしまうタイプの方は全期間固定金利がおすすめ。変動金利を選ぶと精神的なストレスが重くのしかかります。多少金利が高くても、「安心」をお金で買うという発想で固定金利を選ぶ人もたくさんいます。

合理的に判断したい人

「過去のデータを見ても、結果的に変動金利の方が支払額は少なかった」「リスクは貯蓄でカバーできる」と、冷静に数字で判断するタイプの方は変動金利が向いています。

金利変動の仕組みを理解し、リスク管理を自分で行えるなら、変動金利のメリットを追求する価値は十分にあります。

それでも迷ったら、専門家と一緒に考えませんか?

ここまで、変動金利と固定金利について、ライフプランや年収、性格といった様々な角度から解説してきました。

しかし、この記事を読んでも「じゃあ、自分にとっての正解は一体どれなんだろう…」と、迷ってしまうこともあるはずです。

住宅は高額な買い物であり、何十年にもわたって家計や生活に影響を与える住宅ローンを組む必要があります。そう考えると、慎重になるのは当然かもしれません。

そんな時はクラシエステートと一緒に考えてみてください。

一人で悩み続けるよりも、専門家のアドバイスを聞くことで、後悔のない、納得のいく決断へと大きく近づくことができます。

お問い合わせ|クラシエステート株式会社

まずは一度、あなたの家づくりへの想いや不安なことを、私たちプロに話してみませんか?最適な住宅ローン選びはもちろん、あなたの理想の暮らしを実現するためのお手伝いをさせていただきます。