確かに、かつては「一生賃貸暮らしなんて恥ずかしい」という風潮がありました。しかし、価値観やライフスタイルが多様化した現在、さすがにそれは古い考えといえるでしょう。

ただし、恥ずかしいかどうかとは別の問題として、次のような点も考察しておくべきでしょう。

- 一生賃貸vs持ち家では、コスト的に持ち家有利な傾向

- 一生賃貸では老後の暮らしに不安が残る

そこでこの記事では、まず「一生賃貸は恥ずかしい」という俗説を検証し、その上でコストやライフプランから「賃貸を選ぶべきか、持ち家を選ぶべきか」という問題を検証します。

結論を先取りするなら、持ち家はコスト面や資産性の面で有利ですが、賃貸では住替えがしやすく柔軟なキャリア設計が可能です。

この記事は宅建士資格を保有するアップライト合同会社の立石秀彦が制作しました。

なぜ「一生賃貸は恥ずかしい」と感じてしまうのか?

一生賃貸暮らしをする人は少数派なのでしょうか? データを見てみると、そうとはいえない実情が見えてきます。

総務省によれば、住宅全体に占める持ち家住宅の割合は60.9%。戦後ずっと6割程度で推移していますから、賃貸住宅に住んでいる人は日本人全体の4割ということになります(総務省|令和5年住宅・土地統計調査)。

賃貸暮らしの人は多数派ではないものの、決してマイノリティーというわけではありません。それなのに、なぜ「賃貸は恥ずかしい」というイメージがあるのでしょうか?

賃貸を続ける?/買う? どちらがおすすめかを無料で判定します。

お問い合わせ|クラシエステート株式会社

上記のお問い合わせフォームからご相談ください。

理由1:「家を持って一人前」という過去の価値観

日本の高度経済成長期(1950年代半ば~1970年代初頭)、政府は経済政策の一環として「国民が自分の家を持つこと(持ち家)」を強力に後押ししました。

政府が住宅金融公庫(現在の住宅金融支援機構)による低金利かつ長期の住宅ローンを安定的に供給した結果、多くの人が「マイホーム」に手を伸ばせるようになり、日本の持ち家比率は約6割という高い水準で安定するようになりました(住宅金融支援機構|時代とともに変化する「住まいのしあわせ」をつくる道のり)。

「ローンを組んでも金利以上に土地が値上がりする」という「土地神話」とあいまって、「持ち家を買って当然」「マイホームを持って一人前」という常識が形作られました。

しかし現在では、経済ジャーナリストの萩原博子さんのように、持ち家を選ぶべきかどうかは損得勘定ではなくライフスタイルの選択であると主張する人も増えています。

家は購入と賃貸とどっちがいいか…荻原博子「これからマンションを買う人が想定すべき最悪の事態」|プレジデントオンライン

理由2:周囲との比較による社会的プレッシャー

成城大学社会イノベーション学部准教授の山本理奈氏は、著書『マイホーム神話の生成と臨界』の中で、高度経済成長期における「マイホーム主義」というライフスタイルの成立過程を解き明かし、現在ではそのようなライフスタイルの持続が困難となっている現状を指摘しています。

一方で、現代社会ではSNS等の普及により、誰かの持ち家とますます比較される現状があります。

そこから生み出される「同調圧力」が、過去の遺産である「マイホーム主義」に向かわせてしまうという、逆方向のベクトルも生まれています。

その結果「持ち家か、賃貸か」で悩む人がなかなか減らないという現状につながっています。

理由3:資産形成に対する漠然とした不安

一方で、賃貸暮らしの場合は「いくら家賃を払い続けても資産が残らない」というのが、老後を見据えた不安につながっているようです。

これについて、一部では「持ち家もやがて価値が半減するから資産性がない」とする説もありますが、それは詭弁です。

- 賃貸の場合は35年間住んで4000万円支払ったとしても「資産価値はゼロ」

- 持ち家の場合は35年住んで4000万円支払い「価値が半減」したとしても「2000万円残る」

この差を見るべきでしょう。

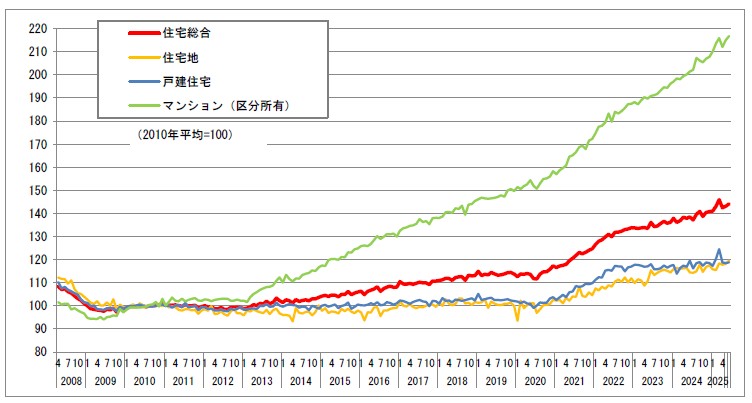

しかもこれまで「東京の地価は暴落する」と言われ続けているのに、むしろ相当上昇を続けています。

土地(住宅地)、戸建て住宅、マンションなどの価格推移を見ると、上のグラフのように右肩上がりで伸びていることがわかります(不動産価格指数(令和7年6月・令和7年第2四半期分)国土交通省)。

「理由1」「理由2」に関しては思い込み要素も強く、必ずしも「賃貸が不安だ」「恥ずかしい」とはいえないものでしたが、「理由3」の資産性に関しては、今のところ賃貸が不利である点は指摘できるでしょう。

そこで、賃貸vs持ち家の生涯コストと資産性を比較してみました。

【徹底比較】賃貸 vs 持ち家 生涯コストとメリット・デメリット

賃貸と持ち家のどちらが得か? この問題については、様々な人がすでにシミュレーションを行っています。

当サイト(クラシエステート株式会社公式サイト)でも、以下の記事で詳しく計算しました。この試算のポイントは2つあります。ひとつは「同じ条件(類似物件)で比較する」こと。もうひとつは「不動産実務に照らして詳細に計算すること」です。

結論として、同じ家に35年間住むと持ち家のほうが1000万円以上オトクで、なおかつ資産として残るということになります。

ただし、不動産は千差万別であり、少し条件が変わっただけで計算結果も変わってきます。

そこで、他の会社や専門家がどのように計算しているのか、事例をあげて紹介していきましょう。

スマイルすまいのシミュレーション例(参考)

ここではカーディフ生命保険が運営する「スマイルすまい」の計算例を紹介します。「賃貸と持ち家で1300万円の差?どっちが得?老後に備えて生涯コストやメリット・デメリットを比較」という記事の試算例です。

80歳時点の累積コスト

| 区分 | 累計コスト | 賃貸との差 |

|---|---|---|

| 持ち家(戸建) | 6550万円 | -1376万円 |

| 持ち家(マンション) | 7152万円 | -774万円 |

| 賃貸 | 7926万円 | 0 |

このサイトの計算では、30歳から80歳まで居住した場合に、一戸建ての場合は賃貸より1376万円お得で、マンションの場合は賃貸より774万円お得という結果になりました。

実は、一般に一戸建て住宅よりマンションのほうがコストがかかりますから、おおむね妥当な計算結果だといえるでしょう。

やはり賃貸と持ち家(一戸建て)を比較した場合、持ち家の方が1000万円程度有利になるという結果になりました。

賃貸と持ち家で1300万円の差?どっちが得?老後に備えて生涯コストやメリット・デメリットを比較|スマイルすまい

「自分の場合の具体的な計算方法が知りたい」という場合は、同様の計算式で計算いたします(無料)。

お問い合わせ|クラシエステート株式会社

上記のお問い合わせフォームから、お気軽にお問い合わせください。

賃貸のメリット・デメリット

国土交通省の「令和6年度住宅市場動向調査報告書」によれば、賃貸派の人が住宅を選んだ理由として、「家賃が適切だったから」「住宅の立地環境が良かったから」「交通の利便性が良かったから」「住宅のデザイン・広さ・設備等が良かったから」などが上位にあがっています。

賃貸のメリット

そこから、賃貸住宅を選ぶことには「手頃な家賃の物件に住める」「環境がいい場所を選べる」といったメリットがあると考えられます。

ただ、「住宅のデザイン・広さ・設備等が良かったから」は間違いであり、賃貸住宅の床面積や設備のグレードは持ち家より低い水準にある点は指摘しておくべきでしょう。

持ち家と賃貸の「グレードの違い」について、詳しくは以下の記事で解説しています。

「賃貸派vs持ち家派 因縁の戦いについに完璧な理論で決着がつく」をファクトチェック|いえとちラボ

賃貸のデメリット

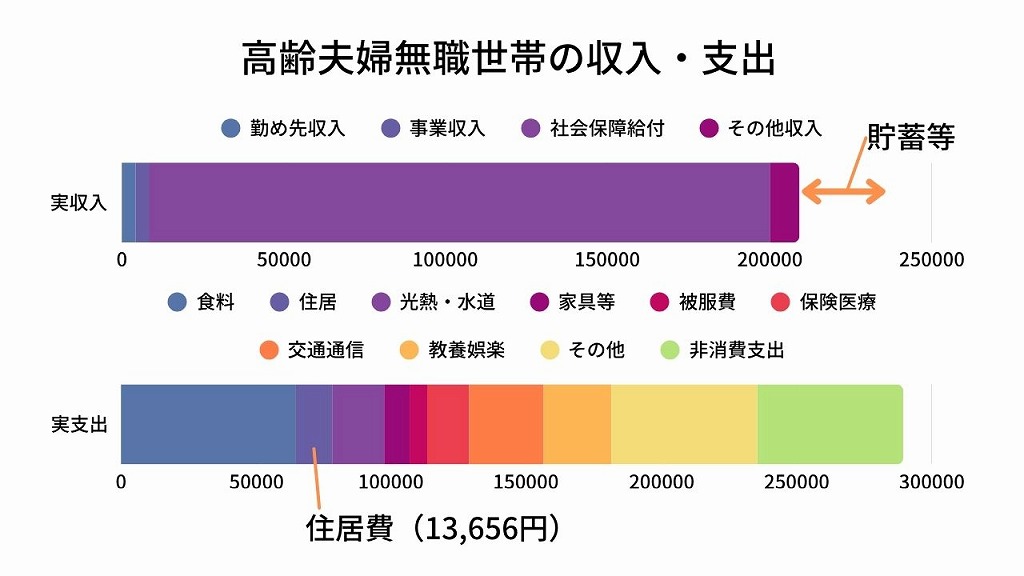

老後も続く家賃負担が賃貸のデメリット。とくに後期高齢者となって以降、働けないのに医療費・介護費用がかさむ時期になると、ライフスタイルの選択肢が極端に狭まってしまいます。

このグラフは総務省の「家計調査(2017年)」に基づいて当社で作成したものですが、高齢無職世帯の住居費は月額13,656円しかかかっていないことがわかります。それでも「老後資金が2000万円不足する」といわれるのですから、家賃負担がかかり続ける賃貸暮らしの場合は、より危険な状態といえるでしょう。

一生賃貸派の場合、ある程度早い時期から資金計画を立てておくことは必須といえます。

持ち家のメリット・デメリット

持ち家は大きな資産となる反面、税金や修繕費といったコストを計画的に準備し、長期間その場所に住む覚悟が必要といえます。

持ち家のメリット

持ち家の一番のメリットは、「資産になる」ことです。

住宅ローンを完済すれば、その不動産は完全に自分の資産となります。賃貸住宅の場合は家賃を払い続けても何も残りませんが、持ち家は将来的に売却したり、子どもに残したりすることが可能です。

また、住宅ローン控除のメリットは大きく、国土交通省では「長期優良住宅・低炭素住宅では最大409.5万円(年間最大31.5万円×13年)と試算しています。

住宅ローン減税|国土交通省

持ち家のデメリット

持ち家のデメリットのうち、よく知られているのが「流動性の低さ」。なかなか引っ越ししづらく、賃貸のように気軽に転居できないといわれます。

ただし、これについては筆者は懐疑的です。なぜなら、筆者は持ち家を3度買い換えて、ふつうに引っ越ししてきたからです(現在4軒目)。その経験から、家を売買するより物理的に引っ越す方が大変な作業だと考えています。

もうひとつの持ち家のデメリットは、修繕費がかかること……だそうですが、これについても筆者は懐疑的です。なぜなら、賃貸の家賃にはあらかじめ修繕費が乗せられているからです。もちろん、固定資産税も、アパートローンの金利も乗せられています。

筆者が考える、持ち家の本当のデメリットは「災害時に資産価値が減少する可能性がある」こと。

とくに、今後高確率で起きるといわれる「南海トラフ地震」の影響は無視できません。住宅に損害が生じたら、たとえ地震保険に入っていたとしても、被害の全額はカバーされないからです。

そこで、無理をして借入限度額いっぱいまで借り入れすることは避けて、万が一の場合にも家計が破綻しない設計をしておくべきでしょう。

自分の場合はどうかな? と思ったら、クラシエステート株式会社では無料でご相談に対応しています。「自分で試算するのは難しい」という場合は、お気軽にお問い合わせください。

お問い合わせ|クラシエステート株式会社

「一生賃貸」に関するよくある質問10選

「一生賃貸」という選択は、決して恥ずかしいことでも不合理なことでもありません。むしろ、ライフスタイルの柔軟性を重視する合理的な選択肢の一つです。

重要なのは、若いうちからiDeCoやNISAを活用した計画的な資産形成を行い、高齢期に備えた住宅制度(家賃債務保証制度、高齢者向け賃貸住宅など)を理解しておくことです。

賃貸か持ち家かという二者択一ではなく、それぞれの時期に最適な住まい方を選択する、という柔軟な発想が、これからの時代には求められています。40歳という年齢は、まだまだ選択肢が豊富な時期です。焦らず、自分と家族にとって最適な住まい方をじっくり考えていきましょう。

質問1「老後、年金だけで家賃を払えますか?」

結論からいうと、公的年金のみでは家賃支払いが厳しいケースが多いです。しかし、適切な資産形成と住宅制度の活用により、対策は可能です。

厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金の平均年金月額は約5万6,428円、厚生年金保険受給者の平均年金月額は国民年金分を含めて約14万4,982円です(保険ナビスクエア)。一般的な賃貸住宅の家賃相場を考えると、年金のみでの支払いは困難と言えます。

対策として、現役時代からの計画的な資産形成が重要です。金融庁が推奨する老後資金対策としては、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)を活用した長期的な資産形成があります(金融庁有識者コラム)。iDeCoは掛金が全額所得控除の対象となり、NISAは運用益が非課税となるため、効率的に老後資金を準備できます。

また、高齢者向け優良賃貸住宅(高優賃)やサービス付き高齢者向け住宅(サ高住)といった、高齢者の入居を想定した住宅制度も整備されています(UR賃貸コラム)。これらは高齢者が暮らしやすい構造になっており、一般的な賃貸住宅よりも入居しやすいという特徴があります。

参考:

質問2「高齢になると賃貸を借りにくくなるって本当?」

確かに、家主側のリスク懸念から審査が厳しくなる傾向があります。しかし、対策手段もあります。

国土交通省「家賃債務保証の現状」によると、民間の家賃債務保証会社の審査状況を年齢別に見ると、30代~40代の約75%が問題なく審査を通過する一方、60代では約50%、70代ではわずか約23%まで低下します(国土交通省住宅局資料)。審査が厳しくなる理由は、孤独死や家賃滞納への懸念です。

ただし、近年は対策も進んでいます。一般財団法人高齢者住宅財団による家賃債務保証制度では、高齢者世帯が賃貸住宅に入居する際の家賃債務等を保証し、連帯保証人の役割を担うことで賃貸住宅への入居を支援しています( 一般財団法人高齢者住宅財団)。また、UR賃貸住宅のような保証人不要の物件も増えており、収入や貯蓄が一定の基準を満たしていれば保証人を立てずに入居できる選択肢も存在します(UR賃貸コラム)。

高齢になってからの賃貸探しをスムーズにするには、預金通帳や健康診断結果を提示して金銭面・健康面に問題がないことを示す、高齢者向け賃貸物件に絞って探す、といった工夫が有効です。

参考:

- 国土交通省「家賃債務保証の現状」

- 一般財団法人高齢者住宅財団

質問3「結局、経済的に得なのはどっちですか?」

金利や物件価格、ライフプランにより異なりますが、長期間住むなら持ち家の方が総支払額は少なくなる傾向があります。

超低金利の環境下では、同じ物件に35年間住み続ける場合、住宅ローンの総支払額は賃貸の総家賃支払額より少なくなる傾向があります。持ち家には固定資産税・都市計画税、修繕費、管理費といった追加コストが発生する……という議論もありますが、賃貸の家賃には大家が支払う固定資産税や修繕費があらかじめ含まれているので、その点を計算に入れても結果は変わりません。

一方、賃貸には「住み替えの自由」というメリットがあります。ライフステージの変化に応じて柔軟に住環境を変更できること、転勤や家族構成の変化に対応しやすいこと、修繕費用の負担がないことなどは、金銭では測れないメリットです。

損得の尺度は、純粋な金銭的コストだけでなく、ライフスタイルの柔軟性をどう評価するかによって変わるといえるでしょう。たとえば40代であれば、今後のキャリアプランや家族構成が変化する可能性を踏まえて判断する必要があります。

質問4「賃貸暮らしは本当に恥ずかしいことですか?」

賃貸暮らしは恥ずかしいことではありません。

「持ち家=成功」という固定観念は高度経済成長期の名残であり、現代では多様な住まい方が認められています。

そのような状況下で、賃貸を選ぶ理由は様々です。転勤の可能性がある仕事、将来的な移住の希望、資産を不動産以外に分散したい考え、メンテナンスの手間を避けたいという希望など、それぞれ合理的な判断があり得ます。

特に40代であれば、キャリアの転機や親の介護、子どもの進学など、ライフステージの変化が予測しにくい時期です。キャリアの柔軟性を失わないために賃貸を選択することは、十分に納得のいく判断と言えます。

重要なのは、「世間体」ではなく「自分や家族にとって最適な住まい方は何か」を考えることでしょう。賃貸でも持ち家でも、それぞれにメリット・デメリットがあり、正解は人それぞれです。

質問5「生涯賃貸の場合、総額でどれくらいの家賃を払うことになりますか?」

仮に月額10万円の家賃で65年間(20歳から85歳まで)賃貸暮らしをした場合、総額7,800万円になります。

具体的なシミュレーションを見てみましょう。

- 月額家賃10万円の場合:年間120万円

- 20歳から85歳までの65年間:約7,800万円

- 月額家賃15万円の場合:約1億1,700万円

ただし、このシミュレーションには注意点があります。実際には、ライフステージに応じて家賃水準は変化します。若い頃は比較的安い物件、家族が増えたら広い物件、老後は再びコンパクトな物件へ、という住み替えが一般的です。

また、賃貸につきものの更新料、家賃保証会社の保証料、管理費などのコストは計算に入っていません。

質問6「持ち家のリスクにはどんなものがありますか?」

持ち家には、①資産価値下落リスク、②ローン返済リスク、③災害リスク、④流動性リスク、⑤維持管理コストというの5つの主要なリスクがあります。

①資産価値下落リスク:国土交通省「令和4年度住宅市場動向調査報告書」によると、住宅取得時の平均年齢は40歳前後です(ARUHIマガジン)が、日本の住宅は築年数とともに資産価値が大きく減少する傾向があります(ただし立地等により左右される)。

②ローン返済リスク:国土交通省の調査によると、40代で住宅ローンを組む場合、金融機関は完済時年齢を特に重視しており、審査においてほぼすべての金融機関が完済時年齢を考慮しています(ARUHIマガジン)。定年後もローン返済が続く場合、収入減少により返済が困難になるリスクがあります。

③災害リスク:国土交通省のハザードマップポータルサイトでは、居住地の地震による震度被害マップや洪水による浸水リスクなどをチェックできます( UR賃貸コラム)。地震、台風、水害などで建物が損傷した場合、修繕費用は所有者負担となります。

④流動性リスク:住み替えが困難になることです。転勤、親の介護、離婚などライフイベントの変化に対応しにくくなります。

⑤維持管理コスト:固定資産税、修繕費、マンションの場合は管理費・修繕積立金など、継続的なコストが発生します。一戸建ての場合、マンションより負担は軽めですが、それでも維持管理コストは生涯続きます。

こういったリスクを理解した上で、保険や資金計画で対策することが重要です。

参考:

質問7「賃貸のメリットは具体的に何ですか?」

賃貸の主要なメリットは、①住み替えの自由、②初期費用の低さ、③維持管理の手間がないこと、④資産の分散投資が可能なこと、⑤災害リスクへの対応柔軟性、の5つです。

①住み替えの自由:ライフステージの変化(結婚、出産、子どもの独立、親の介護など)や転勤に柔軟に対応できます。40代は特にこれらの変化が多い時期です。

②初期費用の低さ:持ち家購入には頭金や諸費用で数百万円必要ですが、賃貸は敷金・礼金・仲介手数料で数十万円程度で済みます。

③維持管理の手間がない:設備の故障や建物の老朽化による修繕は基本的に不動産会社が行います。その分の時間を他のことに使えます。

④資産の分散投資が可能:不動産という特定資産に縛られず、iDeCoやNISAなどで分散投資することで、より効率的な資産形成が可能です。金融庁によると、老後資金対策として、つみたてNISAとiDeCoを併用した長期的な資産形成が重要とされます(金融庁有識者コラム)。ただし、ここで見落としがちなのは、賃貸の家賃には投資性が一切ないこと。持ち家の場合は一定の資産性があるため、一般的には支払った住宅ローンに対して一定の価値が残ります。

⑤災害リスクへの対応柔軟性:災害時の費用負担が抑えられることや、引っ越しが容易であるという意味で、賃貸は被災時の対応が柔軟であると言えます(賃貸のマサキ/コラム)。

このようなメリットは不確実性の高い現代において一定の価値を持つといえるでしょう。

参考:

質問8「40代から住宅ローンを組むのは遅すぎますか?」

遅すぎることはありません。実際、40代での住宅購入も多く、むしろ年収や貯蓄の面で有利な点もあります。

国土交通省「令和4年度住宅市場動向調査報告書」によると、新築の注文住宅や分譲マンションを購入する世帯主の平均年齢は40歳前後となっています(ARUHIマガジン)。

40代で住宅ローンを組むメリット

- 頭金を多く準備できる: 20代・30代より貯蓄が多い傾向にあります

- 年収が高い: 勤続年数が長く、収入が安定している

- ライフプランが明確: 家族構成や将来設計が固まっているため、適切な物件を選びやすい

ただし、注意点もあります。国土交通省の調査によると、金融機関はほとんどが完済時年齢を審査対象としており、多くの金融機関が完済時年齢の上限を80歳前後としています(ARUHIマガジン)。そのため、40代後半以降は35年ローンを組めない可能性があります。

対策として、頭金を多めに準備して借入額を減らす、返済期間を短くする、定年前の完済を目指すなど、計画的な返済プランを立てることが考えられます。

それもよくある考え方のひとつです。住宅購入の頭金や諸費用を資産運用に回すことで、不動産以外の資産を形成できます。

例えば、住宅購入の頭金として500万円を用意できる場合、これをiDeCoやNISAで運用するという選択肢があります。全国銀行協会によると、老後資金として2,000万円の準備が必要と試算されており、賃貸住宅に住む選択をした場合は、老後の家賃分もしっかり準備しておく必要があります(一般社団法人全国銀行協会)。

資産運用のメリット

- iDeCoは掛金が全額所得控除の対象となり、運用益も非課税(金融庁有識者コラム)

- NISAは運用益が非課税となり、いつでも引き出せる柔軟性がる(一般社団法人全国銀行協会)

- 分散投資によりリスクを軽減できる

- 不動産という特定資産に縛られない

注意点もあります

- 投資には元本割れのリスクがある

- 長期的な視点(10年以上)が必要

- 賃貸の総家賃支払額は持ち家の総コストより高くなる可能性がある

重要なのは、「不動産への投資」と「金融商品への投資」のバランスを、自分のライフスタイルやリスク許容度に応じて決めることです。

質問10「災害時のリスクは賃貸と持ち家でどう違いますか?」

災害時のリスクは、持ち家と賃貸でかなり違いが出ます。それぞれの特徴を理解して判断しましょう。

賃貸の場合: 民法第606条により、地震によって賃貸物件が損傷した場合、修繕費用は基本的に大家さん(貸主)が負担します( UR賃貸コラム)。また、賃貸の場合は実際に被災した際の費用負担が抑えられることや、引っ越しが容易であるという意味で、被災時の対応が柔軟であると言えます(賃貸のマサキ/コラム)。

持ち家の場合: 建物の修繕費用はすべて所有者負担となります。地震保険に加入していても、火災保険の30~50%の範囲内での補償となる点に注意が必要です。一方、住居が大きく被災することさえなければ住宅ローンの問題はさほど気にするところではなくなります。

共通の対策: 国土交通省のハザードマップポータルサイトを活用して、居住地の地震による震度被害マップや洪水による浸水リスクなどを事前にチェックすることが重要です。災害リスクを考慮した物件選びが、賃貸・持ち家どちらの場合も大切です。

結論として、賃貸は経済的負担が少なく柔軟性が高い、持ち家は資産として残る可能性がある一方で経済的リスクが大きい、という特徴があります。

参考:

まとめ:一生賃貸も「あり」。でも準備は必要です

賃貸か持ち家かで迷うのは当然のことです。周囲が次々とマイホームを購入する中で、自分だけ取り残されているような不安を感じているかもしれません。老後の家賃負担や、高齢になってから賃貸契約が難しくなるという話を聞いて、焦りを感じているかもしれません。

しかし、そんな時は冷静に数字を見てみましょう。

本記事で詳しく検証したように、同じ条件で35年間住んだ場合、持ち家のほうが1000万円以上コストを抑えられ、なおかつ資産として残すことができます(物件によって異なる場合あり)。

賃貸の家賃には大家の固定資産税や修繕費があらかじめ上乗せされているため、長期的には持ち家のほうが経済的に有利なのです。

重要なのは「恥ずかしいかどうか」ではなく「老後の生活設計ができているかどうか」です。持ち家であれば住宅ローン完済後の住居コストは大幅に下がりますが、賃貸の場合は老後も家賃負担が続きます。賃貸を選ぶなら、iDeCoやNISAを活用した計画的な資産形成が必須となるでしょう。

一方、持ち家を選ぶなら、災害リスクへの備えや無理のない返済計画が重要です。

まずは無料の購入相談で、ご自身の年収や貯蓄状況、ライフプランに合わせた具体的なシミュレーションを受けてみませんか。プロの視点から、賃貸を続けた場合と持ち家を購入した場合の生涯コストを比較し、あなたにとって最適な選択肢を一緒に考えます。

お問い合わせ|クラシエステート株式会社

40代50代でも遅すぎることはありません。まだ選択肢は豊富にあります。後悔しない住まい選びのために、まずは一歩を踏み出してみてください。